ASEAN・海外展開

飲食業のベトナム進出と店舗展開に伴うライセンス取得

2025.02.10

最終更新日:

公開日:

ベトナムの法人税(CIT: Corporate Income Tax)は、国内で事業を行う法人に課される。日本とは税制度が大きく異なり、適切に対応しなければ不要な税負担を招く可能性があるため、控除制度や申告・納税のスケジュール、税務調査の実務を正しく理解することが税務管理の鍵を握る。本稿では、法人税の基本ルールと実務ポイントを解説する。

目次

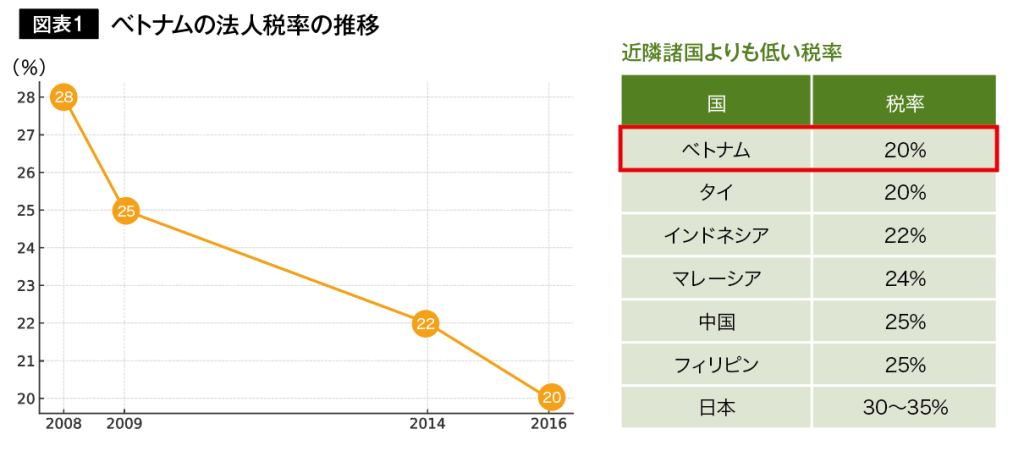

ベトナムの法人税率は、近年一貫して引き下げられており、現在は20%と近隣諸国と比較しても魅力的な水準にある。

ベトナムでは、税務申告時の審査はほとんど行われず、税法違反があった場合でも、主に後の税務調査で発覚するケースが一般的である。そのため、適正な税務処理を行うことはもちろん、申告後の対応も見据えた税務管理が重要となる。

また、少なくとも5年に1度は税務調査を受ける可能性が高く、その際は過去の申告内容が遡及的に確認される。特に、税務リスクの高い取引や控除・免税の適用には、十分な証憑が求められる。

さらに、日系企業の場合、原則として日系企業担当の税務調査チームが対応するため、日系企業の傾向を踏まえた調査が想定される。つまり、日本の税務実務とのギャップを適切に把握しないまま行った税務処理は、思わぬ追徴につながる可能性がある。こうした背景を踏まえ、税務調査への準備と対応が、事業運営において重要なポイントとなる。

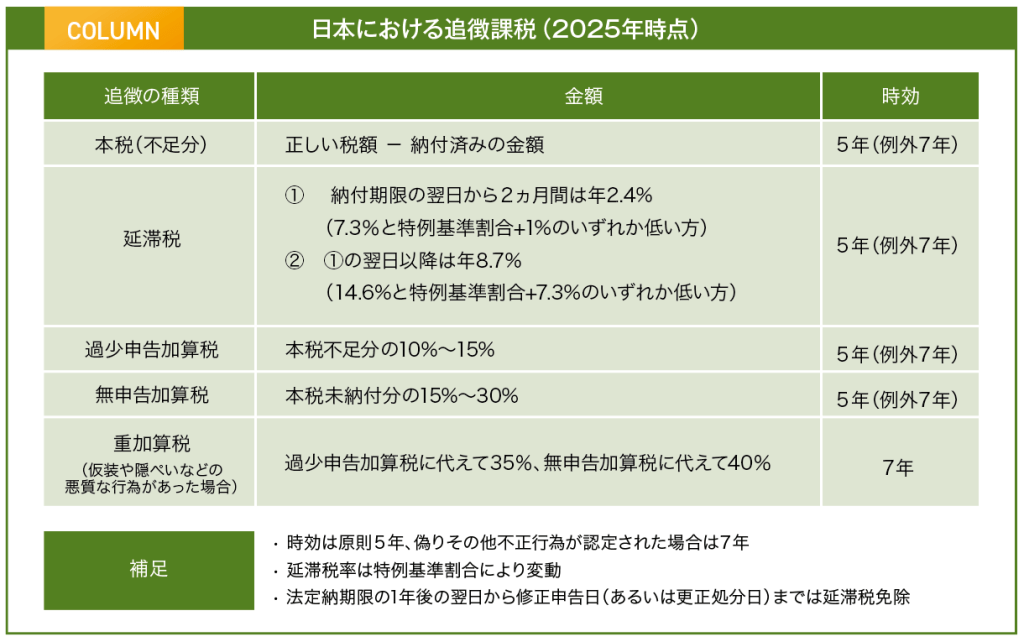

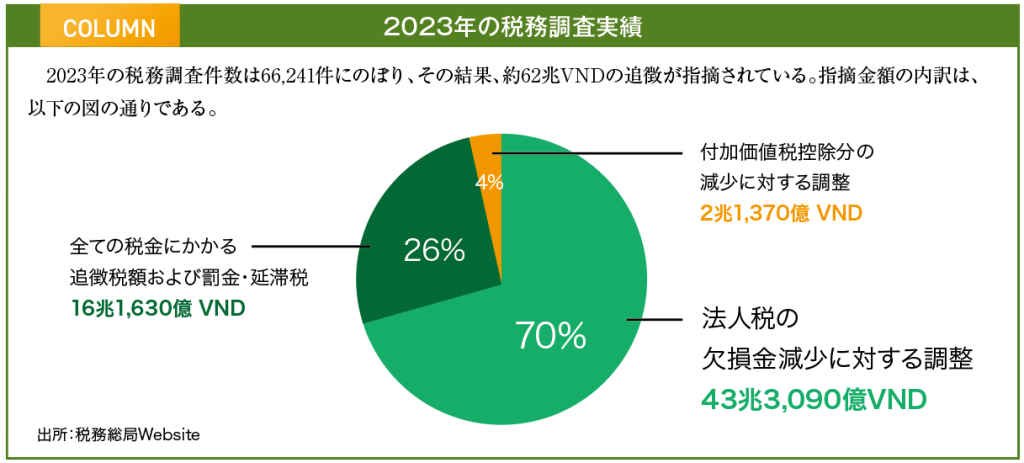

ベトナムの税務調査における追徴課税は、図表2の通りである。

ベトナムでは、税務調査に伴う追徴課税や延滞料の負担が大きい。特に延滞料は年10.95%(0.03%/日)と日本より高率であり、時効期間もベトナムの方が長い。さらに、日本にある免除期間の制度も存在しない。適正な税務処理を徹底し、期限内の納税を確実に行うことで、リスクを最小限に抑えることが重要である。

脱税や不正行為が認定されると、追徴課税額の100~300%の罰金が科され、企業経営に大きな影響を及ぼす。意図せぬ不正の指摘をされないよう、正確な記帳や適切な証憑を備えるなど、税務管理を徹底する必要がある。

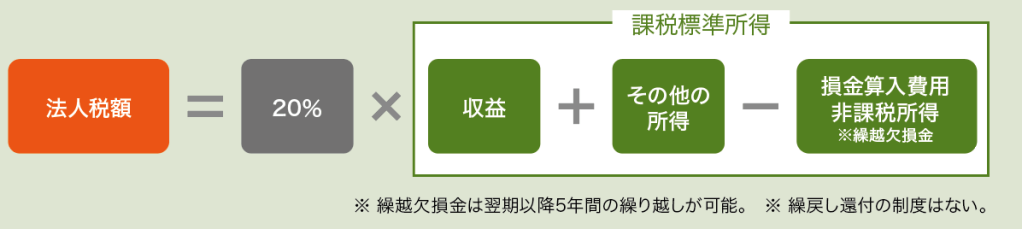

基本的な法人税計算のイメージは、以下の図の通りである。

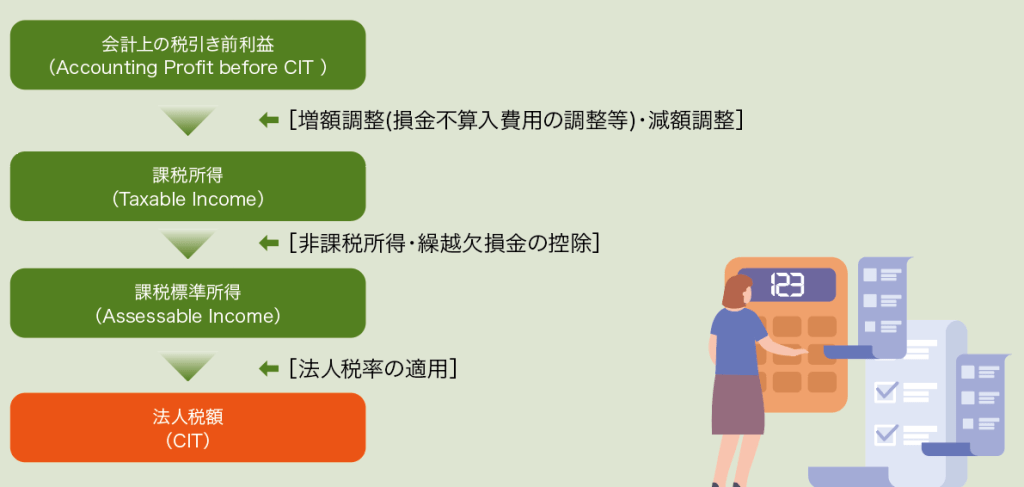

実際の法人税確定申告書においては、次のフローで計算される。

課税所得の計算においては、以下の4つの損金算入要件をすべて満たす必要がある。

(1)会社の事業活動に関連する費用である

(2)適切なVATインボイスを有する

(3)取引に応じた適切な証憑(契約書、社内規定等)を有する

(4)2,000万VND以上の支払いは現金以外で決済されている

以下では、要件ごとに実務上の留意点を紹介する。

事業活動に関連する費用を明確に規定する法令はなく、税務調査では拡大解釈により事業との関連がないとみなされる可能性がある。主な否認事例として、以下の支出が挙げられる。

日本のインボイス制度は消費税の仕入税額控除に関わるのみであるが、ベトナムでは法人税の損金算入要件の一つとされている。そのため、必ずVATインボイスを発行してもらうことが重要であり、以下の点に留意する必要がある。

税務調査では、取引の実態説明を待たず、証憑の不備を理由に直ちに損金が否認されることがあるため、十分な注意が必要である。求められる証憑は取引内容によって異なり、各種法規定の理解がポイントとなる。

例えば、賞与、各種手当、出張費、福利厚生、駐在員への各種費用は、労働契約書や社内規定での記載が不十分として、損金として認められないことがある。また、駐在員のパソコンなどハンドキャリーでベトナムに持ち込んだ資産や材料は、輸入時の通関書類が保管されていないことを理由に損金否認される可能性がある。

付加価値税込みで2,000万VND以上の支払いは、銀行送金やクレジットカードなどの非現金決済が必要である。現金払いの場合、損金として認められないため注意が必要である。また、購入した財・サービスの価額と販売した財・サービスを相殺決済する場合、契約書に相殺決済の方法が明記されていなければ損金否認される可能性がある。このような税務リスクを回避するためには、契約書に適切な決済方法を明記し、証憑を整備することが重要である。

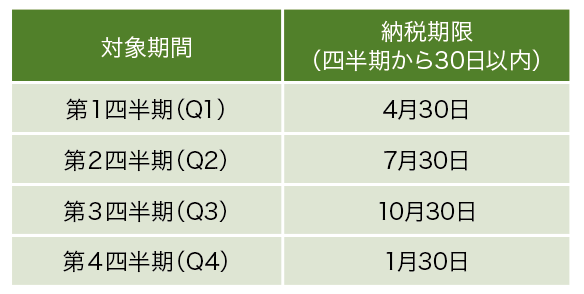

年次確定申告と納税の期限は、選択した会計年度の終了後3ヵ月以内の月末となる。

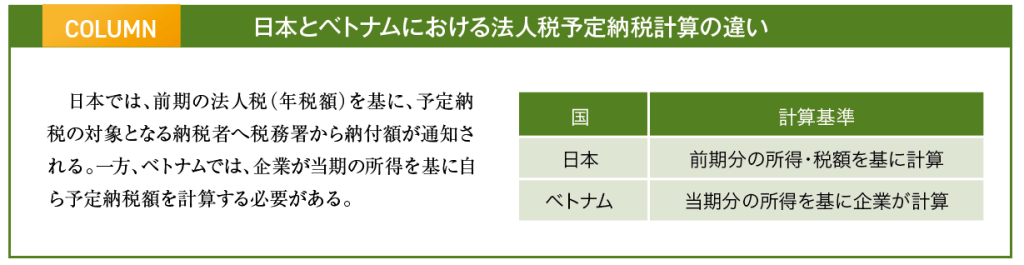

中間申告は不要であり、計算結果を所定の納付書に記載して納税する。第1四半期~第4四半期に予定納税した金額の合計が、確定申告時の金額の80%未満の場合、80%までの差額に対して延滞料が課される。

ベトナムの会計処理では、VNDまたは外貨を使用でき、主要な取引通貨を選択可能である。一方、税務申告や納税にはVNDのみが使用され、外貨建て取引もVNDに換算して処理する必要がある。

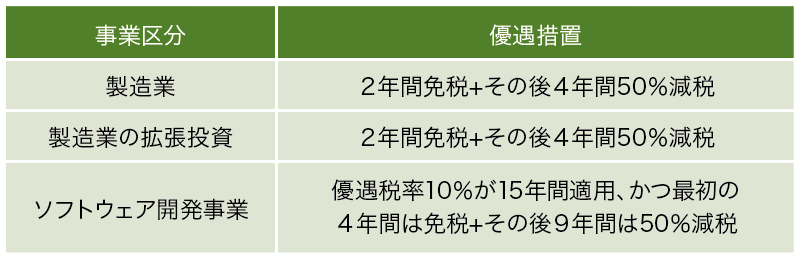

代表的な優遇税制は、以下の通りである。

ただし、優遇税制の適用には規定に不明瞭な部分があり、当局が課税側に有利な解釈を行い、適用を否認するケースも見られる。具体的には、以下のような事例が発生する可能性がある。

① 優遇対象外の事業からの課税所得に優遇税率を適用していたため、通常税率で再計算される。

② 事業内容がソフトウェア開発に該当しないと判断され、優遇税制の適用が否認される。

優遇税制を適用する際は、事業内容が該当するかを慎重に確認し、適用要件を満たしていることを明確に証明できるよう準備することが重要である。

ベトナムの法人税制度は日本と異なる点が多く、税務リスクを最小限に抑えるには、最新の税制改正や運用実態を把握し、適切に対応することが重要である。特に、税務調査に対する事前準備や適切な証憑の整備が求められる。

本稿で紹介した法人税の概要や実務上の注意点を踏まえ、企業の税務管理体制の強化に役立てていただければ幸いである。

I-GLOCALハノイ事務所所属。東京国税局で税務調査に従事した後、日系企業向けに税務・会計アドバイザリー業務を提供。当局の視点を踏まえた実務支援に強みを持つ。ベトナム人の妻を持ち、散歩と水泳が趣味。

I-GLOCALは2003年にベトナム初の日系会計事務所として設立。ベトナム進出支援から進出後の会計・税務・人事労務を中心とした経営管理支援、M&Aアドバイザリーや買収後のPMIまで、幅広い領域をワンストップで提供。現在の契約社数は1,000社を超え、豊富な経験と事例を基にした問題解決力が強み。