ASEAN・海外展開

インドの州別労働時間規制

2025.07.10

最終更新日:

公開日:

インドで事業を行うにあたり、不動産を購入したり、賃貸借を行う場面があるかと思います。インドの不動産法制は日本とは異なり、所有権の確認方法や外資による取得制限など、実務上注意すべき点が多く存在します。問題が生じる前に、これらの相違点を把握しておくことが重要です。本稿では、インドの不動産法制の概要を整理します。

目次

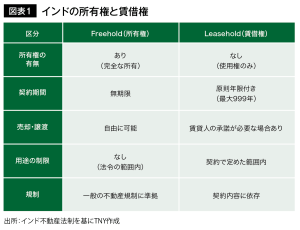

インドでは、土地や建物といった不動産を私人が所有することが認められています。土地と建物を一体の不動産として取り扱う国もありますが、インドの不動産法制は日本と同様に、土地と建物を別個の権利対象として扱っており、それぞれが異なる主体によって所有されることも可能です。

インドを含むコモンロー法体系の国々では、所有権をFreehold、賃借権をLeaseholdと呼ぶのが一般的です。Freehold(所有権)の場合、不動産を購入した者は、当該不動産(Freehold Property)に対して、売却・譲渡・改築などの制限のない完全な権利を有します。これに対し、Leasehold(賃借権)の場合、賃借人は賃貸人との合意に基づいた一定期間、その不動産(Leasehold Property)を利用することができます。なお、Leasehold は最長999年まで延長可能です。

不動産取引を行う場合、売買や贈与などの譲渡については、不動産譲渡契約の締結に加えて、譲渡証書を作成し、登録する必要があります(登録法「Registration Act, 1908」第17条)。また、1年を超える期間の不動産賃貸借についても、賃貸借契約の締結に加え、賃借証書を作成し、登録することが求められます。これらの取引においては、所定の文書を登録することが効力発生の要件となっており、登録がなされない取引は無効となります。

さらに、登録が必要な文書は、作成日から4ヵ月以内に登録されなければなりません(同法23条)。登録事務所は州政府の管轄下にあり(同法16条)、各州ごとに設置されています。

インドには、日本の不動産登記簿のような制度が存在しないため、不動産の権利関係を確認するには、登録された譲渡証書や賃借証書を個別に確認する必要があります。正確な所有権を把握するためには、当該不動産の過去の取引に関する証書をさかのぼって調査する必要があり、30年から50年分の証書や登録内容を確認することが求められます。こうした権利関係の調査は、「タイトルデューデリジェンス」と呼ばれます。

非居住者(外国人・外国法人)による不動産の取得は、原則として認められていません。ただし、支店やプロジェクトオフィスについては、事業に必要な範囲に限り取得が認められます。居住者である現地法人については、不動産の取得が可能です。もっとも、不動産事業を行うことは認められていないため、投機目的での不動産購入は認められていません。

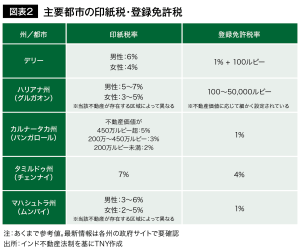

不動産を購入する場合、不動産の市場価格または実際の売買価格のいずれか高い方の金額に対して、所定の印紙税(Stamp Duty)および登録免許税(Registration Fee)を支払う必要があります。

印紙税については、連邦政府に立法権限がある事項、州政府に立法権限がある事項、連邦政府および州政府の双方に立法権限がある事項に分類されますが、不動産の譲渡証書にかかる印紙税率については、州政府に立法権限が与えられています。このため、不動産取得に関する印紙税は州ごとに異なり、個別の確認が必要です。

また、登録免許税についても各州がそれぞれ独自に定めているため、こちらも州ごとに個別の確認が必要となります。

2021年9月、九州大学法科大学院を修了。2024年1月よりTNY国際法律事務所佐賀オフィスにて執務を開始。2025年3月からはTNYインドに赴任し、現在までインド法に関する案件を担当している。

TNY Services (India) Private Limitedは、インドに進出済み、または進出予定の日系企業に対し、リーガルコンサルティングサービスを提供している。法人設立、契約書の作成およびレビュー、解雇等の労務問題や取引先との紛争対応、M&Aにおけるリーガルデューデリジェンスなど、幅広い業務に対応している。

【共同代表弁護士】堤 雄史・永田 貴久