ASEAN・海外展開

タイ駐在員の個人所得税 会社負担時の納税ポイント

2024.11.10

最終更新日:

公開日:

1月から4月は、タイの会計・税務において最も忙しい時期です。本記事では、在タイ日系企業が1月に実施すべき会計業務と、2025年初から導入が決議されているグローバルミニマム課税の動向をご紹介します。また、前回に引き続き、海外居住者の個人所得税についても説明します。

目次

12月決算の会社における監査は、次のような大まかな手順で進められます。①期末処理(諸引当金の計上、期末をまたぐ取引の処理、税金計算等)→②帳簿の締め→③監査対応(期末監査実査への対応、諸確認書の徴求等)といったステップを踏み、最終的に監査報告書を作成する流れとなります。

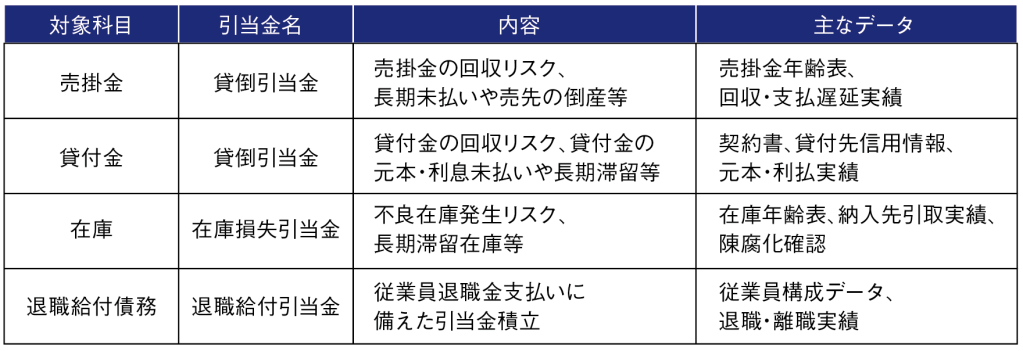

昨今、決算早期化の流れが加速していることもあり、特に①期末処理と②帳簿の締めを早めに進めることが求められています。なかでも、「引当金の計上」に関しては、対象となる取引(売掛金、貸付金などの資産、退職給付引当金等)をリストアップし、必要なデータや基準の確認を早期に行うことが重要です。これにより、監査実査へのスムーズな移行が可能となります。以下に、主な引当金と関連するデータや基準を示します。

個人所得税については、暦年(1月〜12月)での納付となるため、会社の決算月に関係なく、1月から前年度の個人所得税に関する手続きを行う必要があります。具体的には、以下の対応が求められます。

1. 個人への源泉徴収票(50TW)の発行

各従業員に対して、1年間の給与源泉徴収の内容を記載した源泉徴収票を発行します。この源泉徴収票を基に各従業員が個人確定申告を行います(会社が従業員の確定申告書作成を代行するケースもありますが、タイでは基本的に個人が年間の確定申告を行います)。

2. 年次個人給与源泉所得税報告書(P.N.D.1K)

会社は毎月、P.N.D.1という申告書で個人給与源泉税を納付していますが、この毎月の申告内容をまとめたものがP.N.D.1Kであり、2月末が提出期限となります。なお、毎月の申告書(P.N.D.1)、個人向け源泉徴収票(50TW)、およびP.N.D.1Kの内容に齟齬が生じないよう、十分ご注意ください。

2024年から25年にかけてのタイにおける税務上の大きな動きとして、グローバルミニマム課税の導入が挙げられます。年末も押し迫る12月、閣議でこの課税に関する法案が可決されたと報じられました。

グローバルミニマム課税については改めて解説しますが、基本的には連結売上高が750百万ユーロ(約1,200億円強)以上の多国籍企業に対し、最低法人税率15%を課すものです。タイでは2023年3月の閣議で、2025年初からの導入が決議されていましたが、今回は施行に必要な法律が議決されたとのことです。

なお、2024年には法案の草案が公表され、公聴会も行われました。今後、施行細則が公表されることが予想されるため、その動向に注目が必要です。

前回(居住者の海外所得への課税 〜居住者・非居住者とは?〜)に続き、今回はいよいよ本題である「タイ居住者の海外源泉所得」について、改正内容を説明します。

まず、タイにおける居住者の海外所得に対する課税について、税法では「前年にタイの居住者であり、海外での給与所得や資産から利益を得た者は、当該所得をタイに持ち込んだ場合、申告納税しなければならない」と規定されています。ここで問題となるのは、「課税対象となるのは、所得をいつタイに持ち込んだ場合か」という点です。従来、歳入局の解釈では「所得が発生した同年にタイに持ち込んだ場合」とされていました。例えば、海外で年金を受け取っている場合、一旦国内口座に預金し、翌年以降にタイに持ち込んだ場合はタイでは課税対象外とされていました。

しかし、2023年9月に歳入局は解釈を変更し、持ち込み時期について「発生後いつでも」に課税対象を拡大しました。この解釈変更は2024年1月から適用されています。そのため、昨年タイ居住者(180日以上滞在)であった方が、2024年1月以降に海外で発生した所得をタイに持ち込んだ場合、その持ち込んだ額を年次個人所得税の確定申告に含めて申告・納付する必要があります。

なお、日本から派遣されている駐在員の場合、日本の所得(例:家賃収入や株式関連所得等)をタイに持ち込むことは少ないため、影響は限定的と考えられますが、タイ在住の富裕層にとっては影響が大きい改正といえます。

1987年京都大学法学部卒業。日系メガバンク勤務の後、会計士資格を取得。2008年にマザー・タイランドのJapan Desk責任者に就任した。現在は、フォルビスマザー・タイランドのパートナーとして、企業財務に関する豊富な実務経験をもとに、タイ進出企業のサポートを行っている。

Forvis Mazarsはフランス発祥のグローバルTOP10に入る国際的な会計事務所グループ。タイ事務所は1999年に創業し、現在約350名のスタッフを抱え、監査、記帳代行、税務対応、法務、M&Aなど多彩なサービスを提供している。多国籍企業を中心に約1,500社以上と取引があり、特に日系企業向けにはジャパンデスクがワンストップで全サービスに対応している。