ASEAN・海外展開

タイ駐在員の個人所得税 会社負担時の納税ポイント

2024.11.10

最終更新日:

公開日:

本記事では、在タイ日系企業が12月に実施すべき会計業務と、今年8月に合意された税関と歳入局間の輸入VAT情報の共有についてご紹介します。また、今回から複数回に分けて、海外居住者の個人所得税について基礎から詳しく説明します。

目次

在庫の整理

物品在庫がある企業では、監査法人による期末在庫の実査に備えて、ストックカードの更新など、在庫関連資料を整える必要があります。在庫実査は、一連の監査作業の中で期末近辺に実施される最初の作業です。

確認書の発送準備

銀行残高や売掛金・買掛金残高の確認書は期末直後の発送となりますが、事前に大口取引先などの対象リストを準備しておきましょう。

引当金関連の準備

長期滞留売掛金、在庫、不良債権などの状況は、期末を迎える前に把握しておくことが大切です。また、退職給付引当金については、計算シートを更新できる状態にしておきましょう。これらの引当金が月次財務諸表で計上されていない場合でも、期末終了後速やかに計上できるよう準備を進めることをお勧めします。

3月期決算で関連会社取引がある企業については、利益水準を確認しながら移転価格対応を行うことが重要です。

2024年8月、税関と歳入局の間で電子情報データの統合に関する合意書が締結されました。実際のデータ接続は同年10月以降に開始される予定で、主に輸入VATや関税に関する税関のデータに歳入局がアクセスできるようになります。これにより、税務調査におけるVATの確認が容易になり、納税者が輸入INPUT VATを利用する際の利便性が向上するほか、歳入局もその適正性をより厳密に調査できるようになります。

これまで、省庁間の連携はあまり進んでいませんでしたが、タイが推進するデジタル政府化プロジェクトにより、今後さらに政府機関間の連携が深まると予想されます。

先月号のコラムで触れた、居住者の海外所得への課税に関する税務取扱の変更について、関連する税務知識を交えながら数回に分けて詳しく解説します。今回はその基礎知識として「居住者」と「非居住者」について説明します。

国際的な税務の分野では、「居住者」と「非居住者」の区分が非常に重要な意味を持ちます。これは、企業や個人の国際的な移動が活発化する中で、どの国がその人や企業から税金を優先的に徴収するかを明確にするためです。「国籍のある国が税金を徴収する」という方法では、税務実務や課税の考え方と合わないため、国際的には「居住地」や「活動の場所」に基づいて課税する考え方が広く受け入れられてきました。

もし仮に「国籍に基づく課税」をすると、日本国籍を持つ人はタイに住んでいても日本で納税することになります。しかし、長期間タイに居住しているにもかかわらず日本で納税手続きをしなければならなかったり、タイで得た所得を日本の税金として収めるのは、タイにとって理不尽に映るでしょう(なお、アメリカの「居住者」の定義は、国籍を基準とする考え方に近いものがあります)。

この「居住者」と「非居住者」の定義は、租税条約や国際条約で統一されているわけではなく、各国の国内法に基づいています。つまり、日本では日本の税法、タイではタイの税法でそれぞれ定義されています。このため、各国の定義や課税方法の違いから不都合が生じる場合もあれば、節税の機会となる場合もあります。

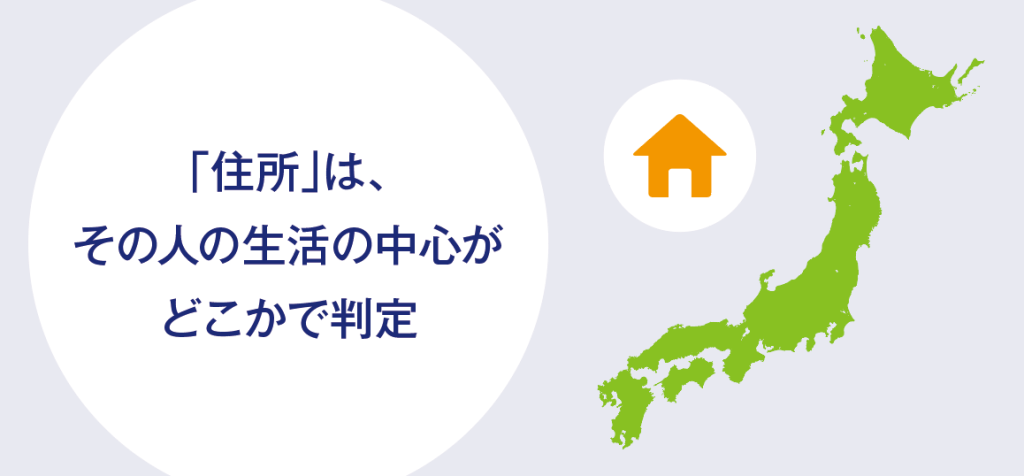

日本の所得税法では、『「居住者」とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」と規定しています。「住所」は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。したがって、「住所」は、その人の生活の中心がどこかで判定されます。』(国税庁HP)

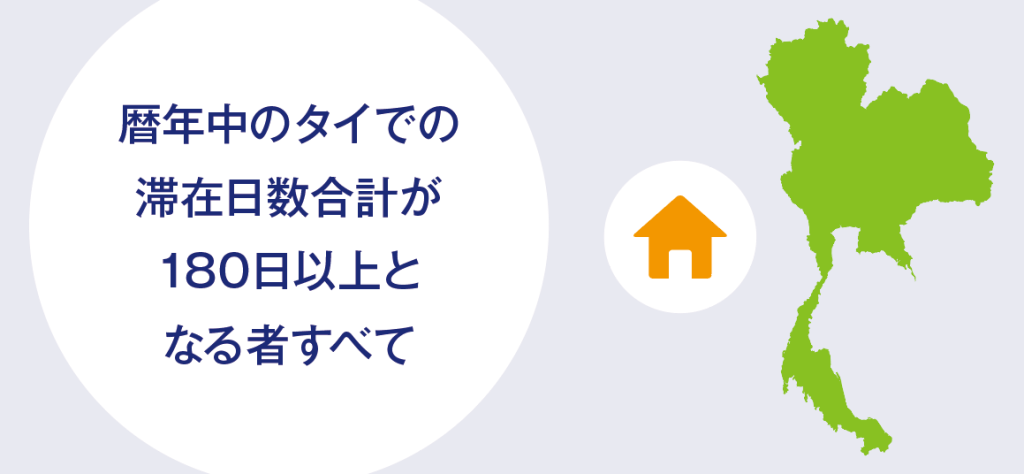

タイの歳入法では、「居住者」とは、「暦年中のタイでの滞在日数合計が180日以上となる者すべて」と規定されています。この180日以上の滞在には観光目的や短期滞在も含まれます。例えば、就労目的ではなく、観光や短期留学で1年間に180日以上タイに滞在する場合、日本でも「居住者」、タイでも「居住者」という「二重居住者」(税法上は「双方居住者」)とみなされることがあります。もっとも、観光や留学で所得を得ていない場合は特に問題はありませんが、「長期出張」や「研修」等で双方居住者となる場合が多々あり、その場合、タイと日本の両方で居住者として課税される事態が発生します。

一方で、タイに住居を構えながらほとんど海外で過ごしている場合など、税務上どの国でも「居住者」とみなされないケース(「永遠の旅人」問題)も存在します。

1987年京都大学法学部卒業。日系メガバンク勤務の後、会計士資格を取得。2008年にマザー・タイランドのJapan Desk責任者に就任した。現在は、フォルビスマザー・タイランドのパートナーとして、企業財務に関する豊富な実務経験をもとに、タイ進出企業のサポートを行っている。

Forvis Mazarsはフランス発祥のグローバルTOP10に入る国際的な会計事務所グループ。タイ事務所は1999年に創業し、現在約350名のスタッフを抱え、監査、記帳代行、税務対応、法務、M&Aなど多彩なサービスを提供している。多国籍企業を中心に約1,500社以上と取引があり、特に日系企業向けにはジャパンデスクがワンストップで全サービスに対応している。