ASEAN・海外展開

ベトナムVATと日本の消費税 制度の違いと事業運営への影響

2025.08.19

最終更新日:

公開日:

ベトナムの法人所得税(CIT)の標準税率は20%で維持されており、アジア諸国の中でも比較的低い水準にある。そうした中、実に12年ぶりとなる法人税法の大規模改正が、2025年6月14日に国会で可決された(Law 67/2025/QH15、以下「改正法」)。本稿では、現行法人税制度の概要を整理しつつ、改正法の改定ポイントを解説する。

目次

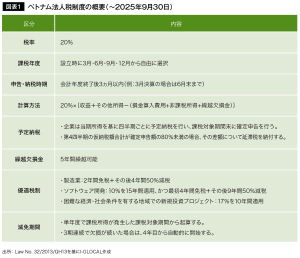

まず、現行のベトナム法人税制度の概要を図表1に整理する。

今回の改正により、ベトナム国内に物理的な事業所を持たない非居住事業者も課税対象とされることが明確化された。新たに課税対象となる者は図表2の通りである。なお、外国法人がベトナムに子会社を有する場合は対象外となる。

従来は外国契約者税(FCT)としてベトナム法人が源泉徴収していたが、改正後は外国事業者が税務ポータルを通じて直接登録・申告・納税する選択肢も加わった。VAT(付加価値税)に加え、提供サービスの内容次第で法人税の納付も必要となる。外国事業者が登録を選択するか否かは任意であるが、今後は取引先のポータル登録有無や課税方式を都度確認する必要がある。各サービスに対する具体的な法人税率は、今後の政令・通達で明確化される見込みである。

これまで、工業団地への新規進出・拡張投資には一律で「2年間免税+4年間50%減税(いわゆる2免4減)」が適用されてきたが、改正法ではこの優遇措置が全面的に撤廃された。一方で、困難な経済・社会条件を有する地域など、立地条件に基づく優遇は引き続き維持されており、あくまで「工業団地に所在すること」に対する優遇措置のみが廃止される。

既存の工業団地に所在する企業が改正法施行後も残余期間について「2免4減」を継続適用できるかどうかは、現時点で条文上不透明であり、今後のアナウンスを待つ必要がある。さらに、製造業の新規設立法人が優遇対象となるか否かの判定基準も論点となる。たとえば、2025年9月30日以前に投資登録証明書(IRC)や企業登録証明書(ERC)を取得していれば適用可能なのか、それとも稼働開始日や法人税課税年度の開始時点を基準とするのかについては明確化されておらず、今後の政令や通達での具体化が見込まれる。

特定条件を満たす中小企業には、売上規模に応じた段階的な優遇税率が導入され、新設法人には3年間の免税が認められる。判定は原則として前年度の法人所得税課税期間の売上高に基づいて行う。

もっとも、改正法は同時に適用除外となるケースも明記しており、たとえば持分譲渡によるキャピタルゲインや国外所得は対象外とされる。特に、企業グループ内で一社でも売上高500億VND超の企業があれば、グループ全体が優遇税率の適用外となる点は実務上大きな影響を持つ。

また、グループの範囲については改正法上の定義が曖昧であり、外国親会社や海外支店まで含まれるのか、あるいはベトナム法人のみを対象とするのかは現時点で判断できない。弊社見解としては、多くの進出日系企業に見られるように、親会社が図表3の売上条件を満たさない大規模企業である場合、小規模なベトナム子会社を切り離して優遇税率を適用するようなスキームは認められない可能性が高いと考える。

従来、外国法人による非上場株式の譲渡については法令上の明確な規定がなく、有限会社の取扱いに準じて譲渡益に20%課税するケースや、そもそも課税対象外とする実務判断も見られた。これに対し、今回の改正では株式会社の非上場株式を含む譲渡が明示的に課税対象とされ、取扱いが明確化された点が重要である。

さらに、譲渡対象会社を外国法人が「直接管理」しているか否かによって課税方法が分かれる点にも注意が必要である。具体的には、外国親会社がベトナム子会社の経営や事業活動に直接関与していると認められる場合は、従来通り譲渡益の20%課税が適用される。一方、直接的な管理や運営に関与していない判断される場合は、より簡便な方法として譲渡価格総額に対する定率課税(現行草案では2%)が適用される見通しである。

もっとも、この「直接管理」の定義や判定基準については現時点で改正法上に明文化されておらず、今後公布される政令や通達等のガイダンスを注視する必要がある。

今回の改正では、標準税率20%が据え置かれる一方で、納税義務者の範囲拡大や従来の優遇制度の見直しが盛り込まれた。特に、中小企業向けの低税率制度や新設法人への免税措置などは、政府による中小企業・スタートアップ支援の姿勢がうかがえる内容である。

もっとも、適用除外の明確化や要件の厳格化により、グループ企業や投資プロジェクトを有する企業にとっては、優遇の活用にあたり従来以上に慎重な判断が求められる。日系企業がベトナム進出を検討する際には、早期に自社の適用可能性を精査し、今後の法令整備や政令・通達の動向を注視しながら進出メリットを検討していくことが不可欠である。なお、現行の改正案には不明確な部分も残されており、政府アナウンスや関連政令の公布に応じて、随時アップデートしていく。

I-GLOCALホーチミン事務所。神戸大学卒業後、日系金融機関で法人営業、海外リスク管理拠点の統括業務に従事。その後I-GLOCALに参画し、日系企業のベトナム進出や進出後の会計税務、労務面など幅広いコンサルティング業務を担当。

I-GLOCALは2003年にベトナム初の日系会計事務所として設立。ベトナム進出支援から進出後の会計・税務・人事労務を中心とした経営管理支援、M&Aアドバイザリーや買収後のPMIまで、幅広い領域をワンストップで提供。現在の契約社数は1,000社を超え、豊富な経験と事例を基にした問題解決力が強み。