ASEAN・海外展開

企業の透明性確保へ ベトナム受益所有者規制導入

2025.09.22

最終更新日:

公開日:

日本の親会社がベトナム子会社で生じた利益を日本へ還流させる際には、配当、親子間ローンの利息、ロイヤルティ(使用料)など、複数の方法があります。本稿では、それぞれの主要スキームの仕組みと、メリット・デメリットを整理します。

目次

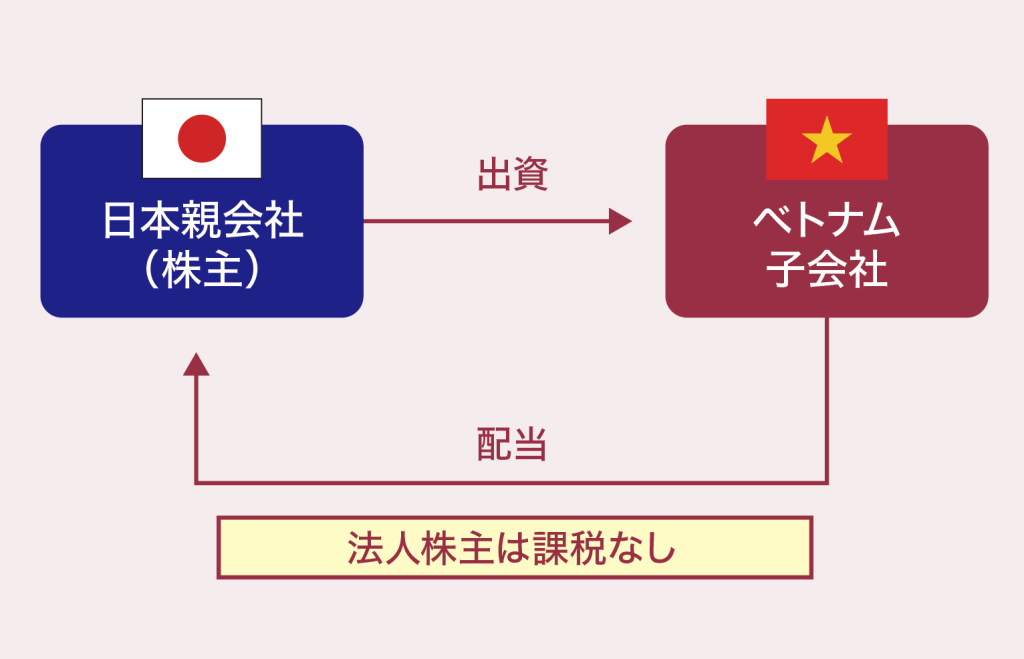

ベトナム子会社が日本親会社へ配当を行うには、以下が必要です。

・当該年度の監査済み財務諸表および法人税確定申告書を税務当局へ提出済みであること

・税務・その他の財務上の義務を履行していること

・累積損失がないこと

利益の海外送金は原則として年1回、会計年度末に実施が認められています。送金予定日の少なくとも7営業日前までに、投資先企業を通じて、または直接、所轄税務機関へ所定の様式で通知することが義務付けられています(財務省通達186/2010/TT-BTC)。

企業法(Law on Enterprises 2020)も、税務負担などを履行したうえで、支払期日に債務超過とならない範囲でのみ配当実施が可能と定め、上場・非上場を問わず、配当決議から6ヵ月以内の支払完了を原則としています(第135条)。

税務面の特徴は明快で、ベトナム現行実務では法人株主への配当は課税対象外(個人株主は個人所得税が課税)と整理されています。日本側では「外国子会社配当益金不算入制度」により、一定要件(持株比率25%以上・6ヵ月以上継続保有)を満たす場合、配当の95%が益金不算入となります。

メリット

• ベトナム側の課税が原則ゼロでコストが読みやすい

• 日本側で95%の益金不算入により実効税負担を最小化しやすい

• 為替規制手続が定型化している

デメリット

• 年1回・監査後というタイミングに関する制約がある

• 送金額が利益剰余金に限定される

• 事前通知などの手続負担がある

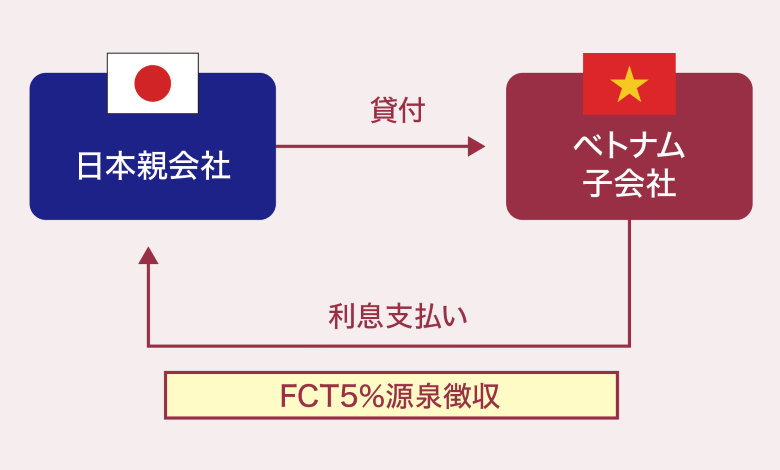

日本親会社がベトナム子会社へ貸付けを行い、利息を支払わせる形で還流する方法です。

ベトナムでは国外居住者に対する利息支払いは「外国契約者税(FCT)」の課税対象となり、利息部分にCIT相当5%の源泉徴収が課されます。

移転価格規制上のリスクがあるため、金利は日本の市場水準ではなく、ベトナムの市場水準に合わせる必要があります。1年を超える長期ローンの場合、国家銀行(SBV)への借入登録が必要になります。

メリット

• 配当に比べてタイミングの自由度が高く、運転資金需要と連動させやすい

デメリット

• 5%の源泉税負担が発生する

• 移転価格規制上のリスクがある

• 外債登録や口座運用などのコンプライアンス負荷がある

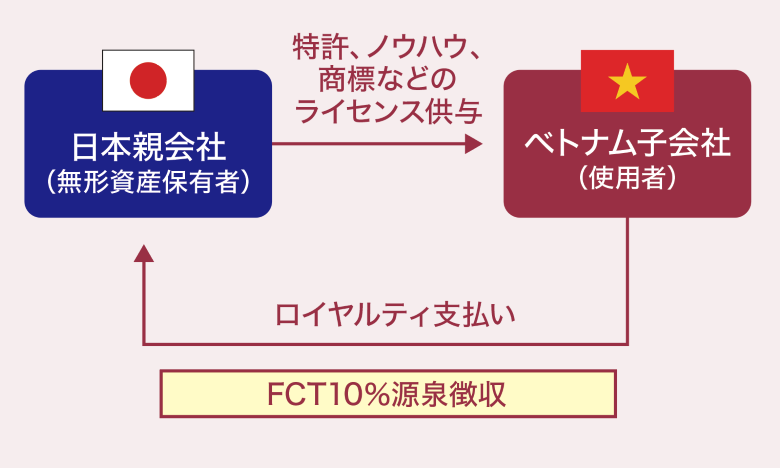

親会社が保有する特許、ノウハウ、商標などの無形資産をベトナム子会社にライセンスし、使用料として日本へ送金する方法です。

ベトナム側ではロイヤルティに対して外国契約者税(FCT)としてCIT相当10%の源泉徴収が行われます。技術供与やノウハウ提供を伴う場合、技術移転法(Law on Technology Transfer 07/2017/QH14)および知的財産法(2005年法、2022年改正)に基づく契約登録が必要となる場合があります。

メリット

• ベトナム子会社の利益水準に直接連動せず、売上連動などで費用配賦ができる柔軟性がある

デメリット

• 10%の源泉税負担が発生する

• 対価妥当性の立証にコストがかかる

• 場合により当局の審査や登録が必要になる

• ベトナム側で便益の裏付けが弱い場合、否認リスクが高まるため、無形資産管理方針や使用実績の記録整備が不可欠

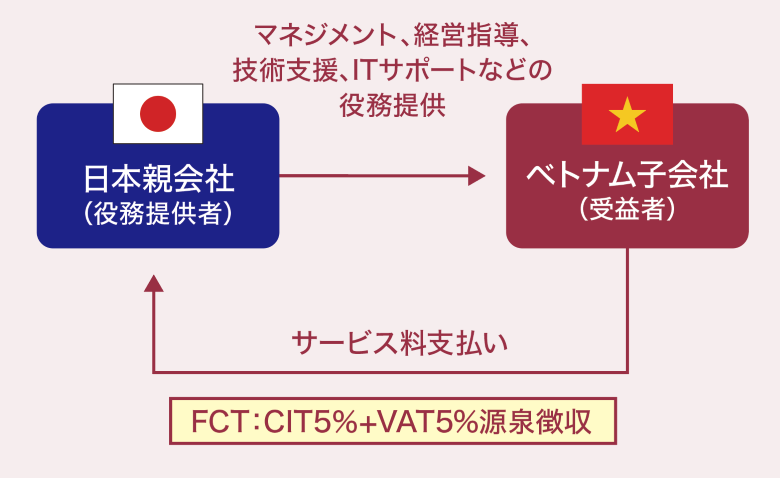

マネジメント、経営指導、技術支援、ITサポートなどの役務提供に対し、サービス対価として還流する方法です。

ベトナム側では、役務提供の場所や成果物の帰属に応じてFCT(CIT5%+VAT5%が典型)が課されます。関連者間取引に該当する場合、独立企業原則の適用が求められ、価格設定が高額な場合には移転価格上のリスクが生じ、契約の実在性・便益の立証(移転価格上の実質)も重視されます。

メリット

• ベトナム子会社の利益水準に直接連動せず、売上連動などで費用配賦ができる柔軟性がある

デメリット

• 5%+5%の源泉税負担が発生する

• 対価妥当性の立証にコストがかかる

• 場合により当局の審査や登録が必要になる

• ベトナム側で便益の裏付けが弱い場合、否認リスクが高まるため、無形資産管理方針や使用実績の記録整備が不可欠

減資によって出資金の一部を日本側に戻す方法です。各出資者が出資比率に応じて同時に減資すること、累積損失や最低資本要件がないことなどが条件とされます。従来は利用されることが少なかった方法ですが、最近は一定の要件を満たせば認められるケースが出てきています。実務事例はまだ少ないため、慎重な検討が求められます。

親子ローンはタイミングの自由度が高い一方で、FCT5%の恒常的なコスト、利子設計、外債登録に伴う負担を内包します。

ロイヤルティや管理サービスは、ベトナム子会社の収益に左右されず費用化できる柔軟性が魅力ですが、FCTの源泉徴収、移転価格の立証、契約登録や審査が必要となる場合があります。

総合的に見ると、ベトナム子会社から日本親会社への利益還流は、「配当」を基本戦略とするのが最も合理的です。理由は以下の3点です。

・ ベトナム側で法人株主への配当に源泉税が原則課されず、条約適用の煩雑さが小さいこと

・日本側で95%益金不算入が制度化されており、二重課税を効率的に排除できること

・為替および税務手続が定型化され、予見可能性が相対的に高いこと

もっとも、資金需要やグループ全体のキャッシュマネジメント上の要請に応じて、親子ローンやロイヤルティなどを補完的に組み合わせることも有効です。

ベトナム子会社から日本親会社への資金還流は、単に利益を移すための手続ではなく、税務・法務・為替、そしてグループ経営管理といった複数の要素が交錯する戦略的判断となります。

配当、利息、ロイヤルティ、サービス対価、減資といった各手段は、それぞれ制度上の要件や税務コスト、柔軟性が異なります。どの方法を選択するかは、還流の目的とベトナム側の実務環境の両面から慎重に検討する必要があります。

いずれの手段を採る場合でも、送金手続は注意深く進める必要があります。

2014年から現在に至るまでベトナムに居住し、日系企業の進出および運営に関連する法務全般に幅広く携わっている。ベトナムでの日系企業の顧問業務、M&A、不動産、労務、知的財産対応などを専門的に取り扱う。また、個人として、日本人の海外におけるスタートアップ展開の支援も行っている。

弁護士法人キャスグローバルのベトナム拠点として2014年にホーチミン、2022年にハノイに拠点を設立し、ベトナムにおける日系企業の法務全般を、日本人とベトナム人弁護士が連携してサポートしている。現在、約300社への支援を継続して行っており、クライアントは製造業、商社、IT、不動産、エンタメ、小売、飲食、その他サービス業など多岐にわたる。