ASEAN・海外展開

東南アジアにおけるコーポレートPPAの普及と活用

2025.01.10

最終更新日:

公開日:

近年、サプライチェーンの再編やチャイナプラスワン戦略の広がりを背景に、ASEANが半導体の重要生産拠点として注目されている。さらに、半導体製造に用いられる材料や製造装置などの関連市場の拡大も見込まれる。本稿では、ASEANの半導体産業の現状と展望を概観し、サプライチェーン上の役割や各国の動向を分析する。

目次

半導体のサプライチェーンは、複雑な国際分業体制によって成り立っている。製造工程は大きく「前工程」と「後工程」に分けられ、前工程ではシリコンウェハ上に集積回路を形成し、後工程では前工程で製造されたチップを封止してテストが行われる。それぞれの工程には、さらに細分化された多くのステップが含まれる。

加えて、半導体デバイスメーカーのビジネスモデルには複数の形態が存在する。設計から製造までを一貫して手がける垂直統合型(一般にIDMと呼ばれる)もあれば、設計と製造を分業するファウンドリや、封止・テストを担うOSAT(後工程専業)も広く見られる。

さらに、半導体製造には材料メーカーや製造装置メーカーといった多様なサプライヤーが関わっており、こうした企業の存在もこの産業の大きな特徴である(図表1)。

なお、日本企業に目を向けると、半導体デバイスメーカー分野ではソニー、キオクシア、ルネサスなどが主要企業として挙げられる。材料分野では信越化学工業やSUMCO、製造装置分野では東京エレクトロンやアドバンテストが、それぞれ世界市場で大きな存在感を示している。

世界の半導体前工程の製造能力(ウェハ生産枚数)の分布を見ると、シンガポールとマレーシアが全体の約5%を占めている(図表2)。これらの地域には、米国のマイクロン・テクノロジーをはじめとする主要な半導体メーカーの製造拠点が立地している。

半導体の前工程には、高度なエンジニアリングスキルを持つ人材の確保、電力や水など安定したインフラの整備、大規模な設備投資が必要となる。このような条件を満たす国は限られており、製造拠点の立地は必然的に絞られる傾向にある。

一方、後工程(封止・テスト)の分野では、東南アジア地域の工場拠点が世界全体の約20%を占めており、半導体サプライチェーンにおける重要な拠点となっている(図表3)。後工程は労働集約的な要素が強く、人件費の低い地域に製造拠点を設けることでコスト競争力を確保しやすいため、東南アジア諸国はこの分野に積極的に関与している。

前工程・後工程の双方において、米中貿易摩擦の影響を受け、中国への依存を低減する動きが進んでいる。これに伴い、ASEAN諸国への投資が加速しており、特にベトナムとマレーシアがその恩恵を受けている。

ベトナムは、過去10年間で半導体関連の輸出シェアを着実に拡大してきた。一方、マレーシアはペナン島を中心に、前工程の製造能力を含めた半導体産業全体の生産能力を強化している。

また、シンガポールは高度な技術力と整備されたインフラを背景に、半導体製造だけでなく、関連する研究開発や地域統括拠点としての役割も担っている。

近年、半導体デバイスの製造拠点のみならず、半導体材料メーカーや製造装置メーカーもASEAN地域への進出を進めている。図表4に示すように、ASEANに生産拠点を持つ主要な材料・製造装置メーカーを見ても、東南アジア発の企業は少なく、シリコンウェハ、フォトマスク、高純度洗浄液といった分野では日系企業の存在感が際立っている。

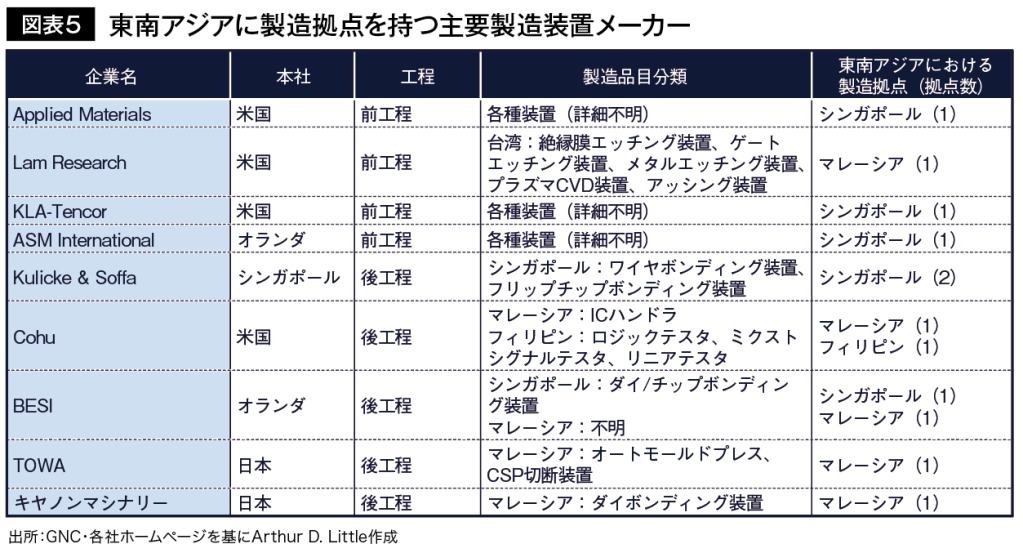

一方、製造装置メーカーについては、欧米系企業の進出が目立つ(図表5)。製造装置は年間の販売台数が限られていることから、技術流出への懸念もあり、主要な生産拠点を自国にとどめるケースが多い。しかし、メーカーセンターやサービス・メンテナンス拠点、営業拠点としてのASEAN進出は加速しており、日系の製造装置メーカーも積極的な展開を進めている。

図表6に示すように、半導体関連企業の進出は、最終製品に近い川下産業の立地変化に伴い、材料メーカーや製造装置メーカーにも波及している。これに伴い、これまで注目されてきた主要な材料・製造装置メーカーに加え、クリーンルーム向け搬送装置や電源などのユーティリティ企業、さらに各工程で使用される薬品メーカーの新規参入や事業拡大の動きも活発化すると見られる。

たとえば、ウェハ搬送装置を手がけるローツェは、海外売上高比率が90%に達し、同市場で世界トップシェアを誇る。同社はベトナム工場をマザー工場と位置づけ、今後7年間で500億円の投資を計画している。また、半導体製造装置向け高周波プラズマ用電源を展開するアドテックプラズマテクノロジーも、ベトナムにおける生産能力を3倍に引き上げる方針を示している。

さらに、後工程向けめっき材料を展開する上村工業は、2023年にマレーシア・ペナンに販売拠点を開設し、「チャイナ・プラス・ワン」の動きに呼応し、工場設置を進める企業への販売強化を図っている。

一方、日本国内では前工程への投資は継続すると見られるものの、後工程に関しては停滞あるいは縮小が予想される。このため、後工程関連企業にとっては、海外市場における成長機会を模索する動きが強まる可能性が高い。現在も半導体市場において、台湾、韓国、中国が主要プレーヤーであることに変わりはないが、東南アジアにも新たな展開の余地が生まれている。

近年、半導体関連企業への関心はメディアでも高まっているが、報道では主要な材料・製造装置メーカーに焦点が当てられることが多い。しかし実際には、図表7に示すように、世界的なニッチ市場で高い競争力を有する日本企業が数多く存在する。これらの企業がASEAN市場に進出し、サプライチェーンの強化に貢献することは、半導体産業全体の発展にとって重要な要素となる。

会計系コンサルティングファームを経てADLに参画。エレクトロニクスに加え、食品・飲料・トイレタリーなどの消費財企業を中心に、海外事業の成長戦略、参入戦略、マーケティング戦略の立案を支援。現在、シンガポールオフィスに所属。

アーサー・ディ・リトルは、1886年にマサチューセッツ工科大学のアーサー・D・リトル博士によって創業された世界最初の経営コンサルティングファームであり、米国アポロ計画をはじめ、社会的インパクトが大きいイノベーションの実現をグローバルで数多く支援している。近年注力する脱炭素領域では、東南アジア含むグローバルにおいて、政府・地場企業に対して、脱炭素に向けた戦略の策定から、脱炭素化を支える組織・オペレーション変革を含む支援を行っている。