ASEAN・海外展開

東南アジアにおけるコーポレートPPAの普及と活用

2025.01.10

最終更新日:

公開日:

日本企業がASEANを製造拠点および消費市場として活用するトレンドは、一貫して続いている。しかし、これまで現地法人の数を拡大してきた日本企業のグループ運営方針は、現在、大きな転換点を迎えている。本稿では、日本企業がASEANで再編を進める要因や今後の展望について、具体的な事例を交えて考察する。

目次

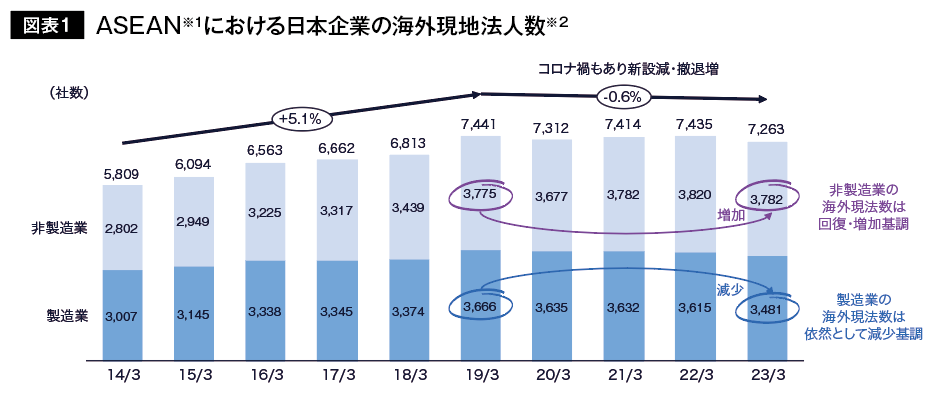

日本企業のASEANにおける海外現地法人数の推移を見ると、パンデミック直前の2019年3月まで、現地法人の数は増加の一途を辿っていた(図表1)。

背景として、製造業では、中国への過度な依存を避ける目的から、豊富で安価な労働力や輸出に適した地理的条件を求め、「製造拠点」としてASEANに展開する動きが進んでいたことが挙げられる。また、中間層の拡大と人口増加に伴い、「消費市場」としてのポテンシャルが高まったことで、サービス業など非製造業の事業展開も拡大してきた。さらに、ASEAN各国が投資優遇措置を通じて積極的な投資誘致を進めたことも、こうした動きを後押しする要因となっている。

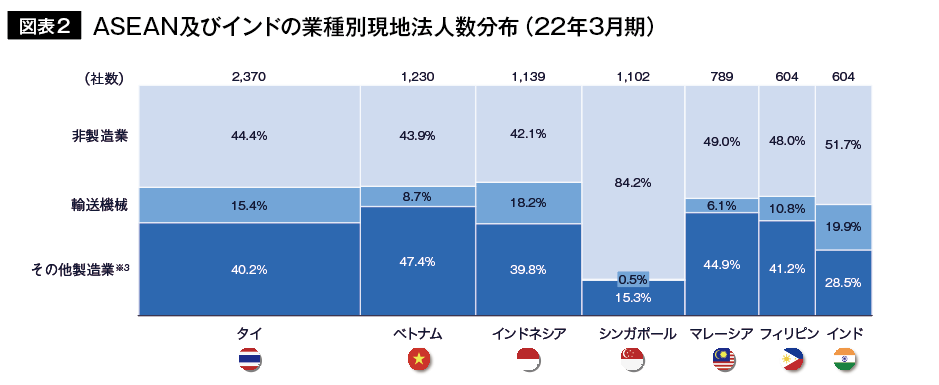

ASEANにおける現地法人の業態は一様ではない。多くの国では製造業が社数として過半を占めており、特にタイやインドネシアでは輸送機械産業が大きな比率を占めている。一方、シンガポールでは金融業やサービス業など非製造業が多い。日本企業はそれぞれの業態や自社戦略を踏まえ、ASEANの中でも戦略的に拠点を置く国を選定してきたことが伺える(図表2)。

パンデミック以前は、製造業・非製造業ともに毎年現地法人の数は増加していたが、2020年3月以降、その動向に変化が生じている。

海外現地法人の数は、2019年3月をピークに減少しているが、この減少の主要因は製造業によるものである。一方、非製造業では年ごとの増減はあるものの、2023年3月時点の現地法人数は2019年3月よりも多い(図表1)。

しかし、撤退数を見ると、非製造業の方が製造業よりも毎年の撤退数は多く、現地法人数に対する撤退比率も高い(図表3)。非製造業では撤退数が多い一方で、新設数がそれを上回り、結果として現地法人数の増加につながっている。このように非製造業で新陳代謝が活発な背景には、アセットライトな業態であることから、撤退や新設が比較的容易である点が挙げられる。一方、多額の投資を伴う製造業では、参入も撤退も慎重にならざるを得ないことが統計からも読み取れる。

※1 集計対象はASEAN 10(インドネシア、マレーシア、フィリピン、タイ、シンガポール、ベトナム、ブルネイ、ラオス、ミャンマー、カンボジア)

※2 海外現地法人は海外子会社と海外孫会社の総称。海外子会社は日本側出資比率が10%以上の外国法人、海外孫会社は日本側出資比率が50%超の海外子会社が50%超の出資を行う外国法人

※3 主に構成比5%未満の業種群

※4 撤退とは「解散、撤退・移転」及び「出資比率の低下(日本側出資比率が0%超10%未満となった)」を指す

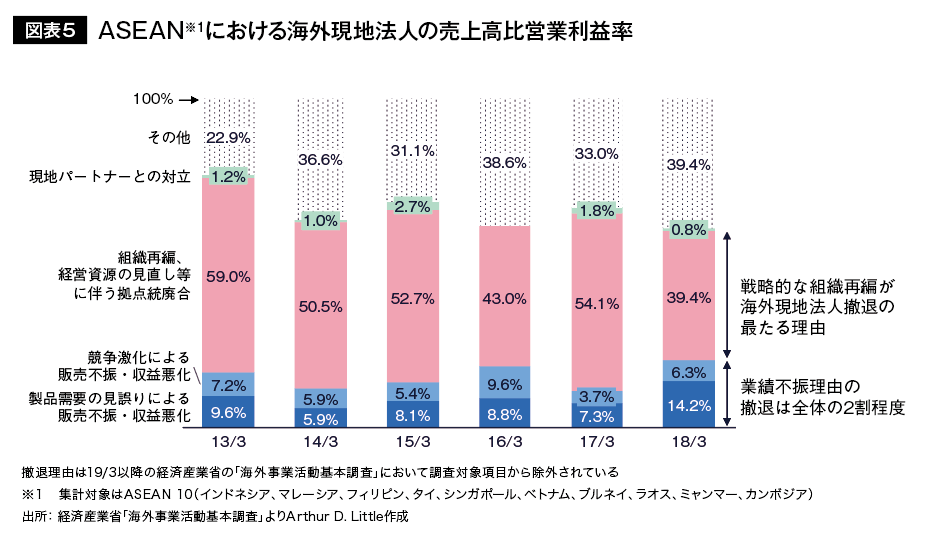

また、現地法人の営業利益率に目を向けると、非製造業は製造業に比べて利益率の変動が大きく、総じて利益率も低い傾向にある(図表4)。したがって、製造業の撤退が進んでいる背景には、必ずしも業績低迷だけが理由ではないことがうかがえる。実際、少し前のデータにはなるが、ASEANにおける現地法人の主な撤退理由を見ると、業績不振を挙げた事例は全体の2割に留まり、それよりも戦略的な選択として撤退を決定した事例が多い(図表5)。

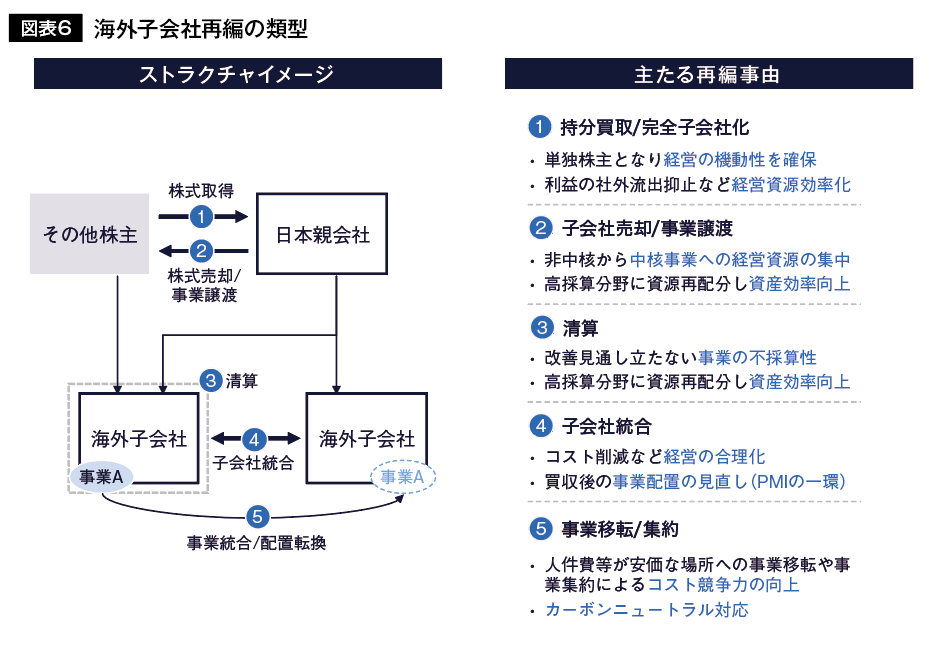

ASEANにおける組織再編の直近事例を見ても、やむを得ない理由による再編は少数で、多くは経営資源の最適配分を目的とした積極的な「攻めの一手」として実施されている。図表6〜11では、これらの組織再編事例を5つの類型に分類し、最近の事例を概説する。

第一の類型は、日本の親会社によるその他株主からの株式買取や完全子会社化である。製造業、物流業、小売業など複数の業界で、日本企業が経営の機動性確保や経営資源活用の効率化を理由に海外子会社の完全子会社化を進める事例が確認されている。

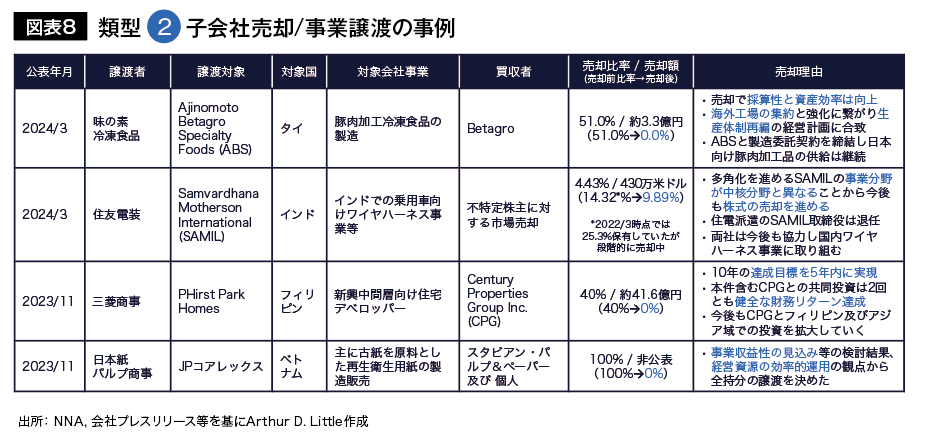

第二の類型は、子会社の売却である。たとえ子会社の事業がキャッシュフローを創出している場合でも、ポートフォリオ全体の中でより投資効率の高い先へ経営資源を振り分けるため、子会社や合弁会社の投資解消を進める動きが見られる。

第三の類型は、清算である。他の類型とは異なり、清算は事業の不採算性が主な要因となる事例が多数を占める。ただし、競争力を失いつつある海外子会社を清算し、注力事業へ経営資源を振り分けるという点では、攻めの一手と捉えることも可能である。

第四の類型は、子会社の統合である。製販子会社の統合や、重複する事業領域を持つ子会社同士の合併によってコスト合理化や効率的な事業運営を目指す再編事例が見られる。

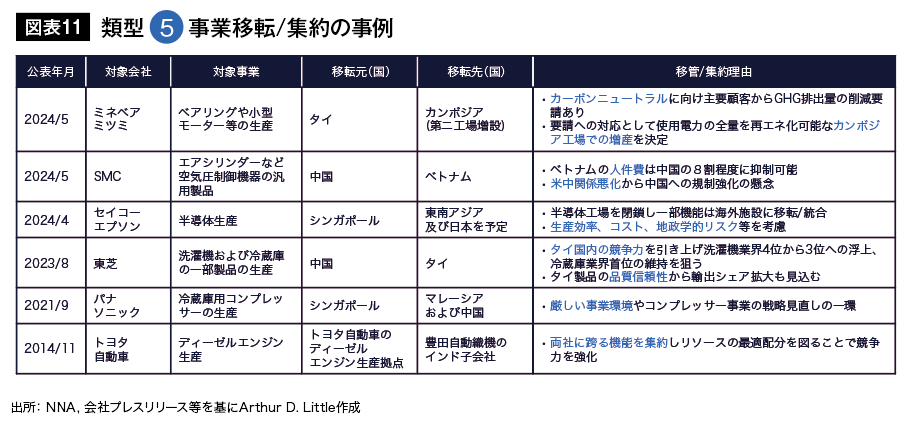

第五の類型は、事業移転および集約である。従来はコスト合理化や地政学リスクの分散を背景とした事例が多かったが、近年ではESGの潮流を受け、環境負荷軽減を理由とした生産拠点の見直しも行われている。

日本企業が成長市場であるASEANを製造拠点および消費市場として活用するトレンドは、過去から現在に至るまで一貫して続いている。しかし、これまで現地法人の数を拡大していく傾向が強かった日本企業のグループ運営方針は、転換点に差し掛かっている。

折しも、東京証券取引所からの資本コストを意識した経営の実現要請や、経営資源配置の非効率性を指摘するアクティビスト活動の活発化により、上場企業には特に資本効率の高い経営が求められる時代となっている。このような状況下において、ASEANで展開する日本企業のグループ経営にも、より一層効率的なマネジメントが求められていくであろう。

本稿が、グループ企業運営の方向性を検討される読者の一助となれば幸いである。

監査法人、政府系投資会社、総合系コンサルティングファーム、米国スタートアップを経てADLに参画。東南アジアにて主に消費財や運輸、エネルギー分野における日系企業向けのコンサルティング業務に従事。公認会計士及び米国公認会計士(全科目合格)

アーサー・ディ・リトルは、1886年にマサチューセッツ工科大学のアーサー・D・リトル博士によって創業された世界最初の経営コンサルティングファームであり、米国アポロ計画をはじめ、社会的インパクトが大きいイノベーションの実現をグローバルで数多く支援している。近年注力する脱炭素領域では、東南アジア含むグローバルにおいて、政府・地場企業に対して、脱炭素に向けた戦略の策定から、脱炭素化を支える組織・オペレーション変革を含む支援を行っている。