ASEAN・海外展開

変質する東南アジアの位置づけ

2024.09.10

最終更新日:

公開日:

東南アジア各国政府がカーボンニュートラル達成に向け再生可能エネルギー電源の開発を進める中、民間主導での再エネ導入量が拡大している。この需要に対応するべく、各国政府はコーポレートPPAの規制緩和を進めており、更なる導入拡大が期待される。本稿では、コーポレートPPAの市場動向や活用可能性を論じる。

目次

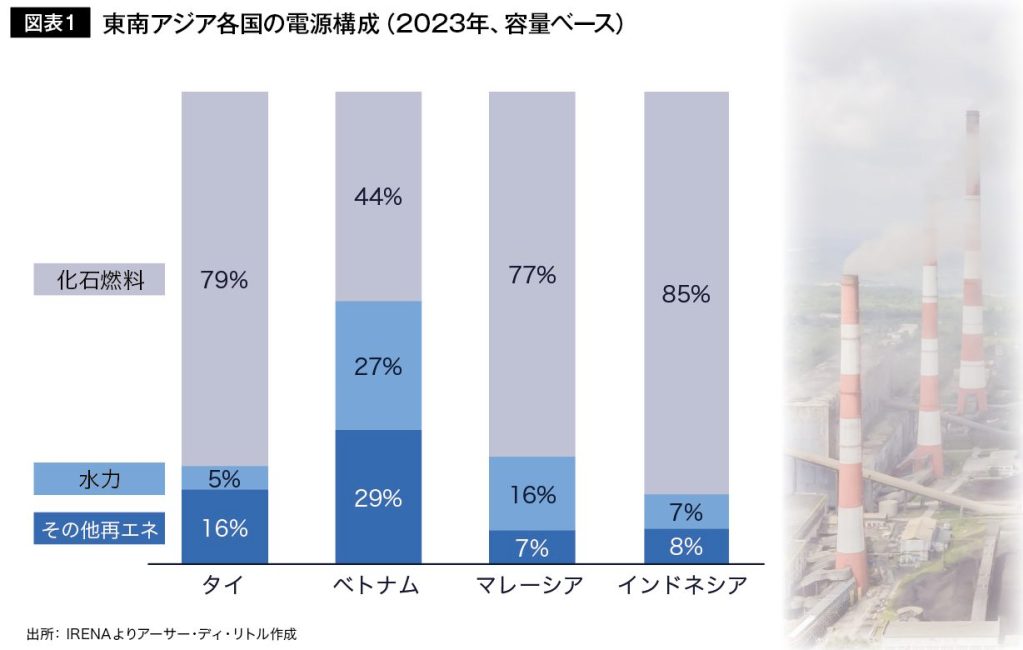

東南アジア各国では、カーボンニュートラル達成に向けた再生可能エネルギー導入目標が引き上げられている。直近では、タイのPDP2024草案で2037年までに再エネ比率を51%に引き上げる目標が設定された。一方、現在の再エネ比率を見ると、ベトナムを除き30%に満たない国が多く、急増する再エネ需要に対応しきれていない状況と言える(図表1)。

直近の東南アジア各国の再エネ需要は、欧米政府や企業の影響を受けて増加していると見られる。米中対立の影響により、東南アジア各国のサプライチェーン上の重要性が高まる中、最終顧客である欧米企業からのサステナビリティ対応要求が、これらの地域に拠点を持つサプライヤに波及している。

具体的には、Appleがサプライヤに対し、再エネ利用の義務化と2030年までのカーボンニュートラル達成を求める中で、再エネの追加性を重視することから、サプライヤにはコーポレートPPAによる調達が求められている。この要求を受け、Appleのサプライヤであるミネベアミツミは、タイの生産拠点でオンサイトPVだけでは再エネ調達量が不足するため、地場の再エネデベロッパーと協業して自社で再エネアセットを開発し、再エネ調達量を確保している。

さらに、EUが導入する炭素国境調整メカニズム(CBAM)により、2026年1月以降、EUへの輸出企業にはGHG排出量に応じた炭素コストの支払いが義務化される見通しである(図表2)。これに対応するため、EU向け輸出を行う東南アジアの生産拠点でも、再エネ導入量の引き上げが急務となっている。

加えて、Google、Amazon、Microsoftといったハイパースケーラー企業が東南アジアにデータセンター投資を進めており、その立地選定条件に再エネ調達量の確保が含まれている。これにより、環境意識の高い欧米企業を誘致する条件として、再エネ供給力が重要な要素となっている。

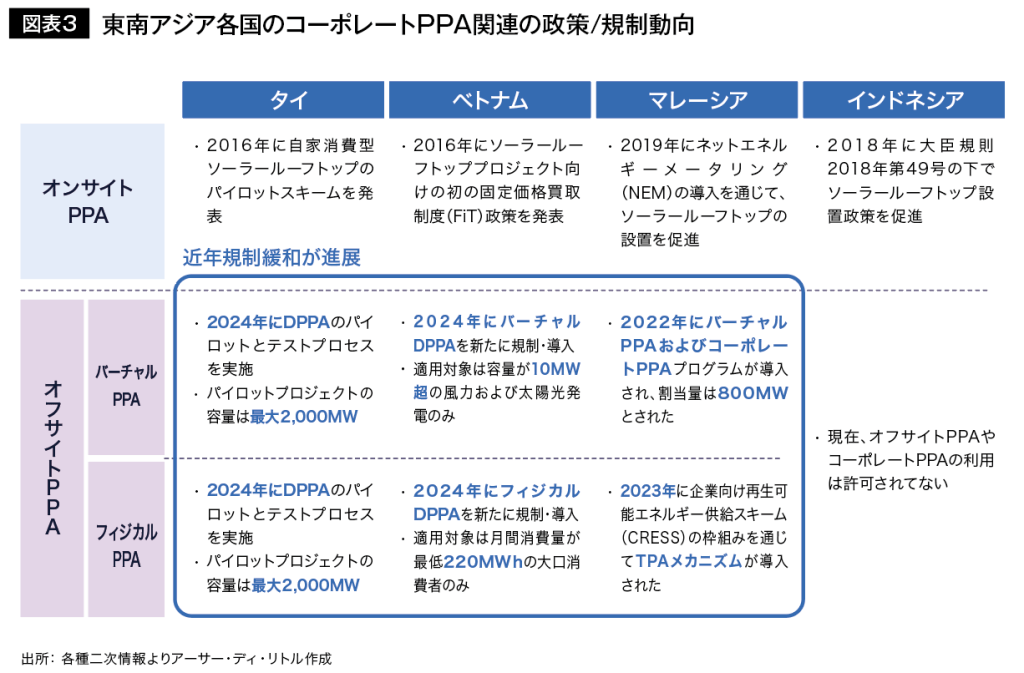

こうした民間からの強い再エネ需要に応えるべく、東南アジア各国政府は相次いでコーポレートPPA、特にオフサイトPPAの規制緩和を進めている(図表3)。マレーシアでは、2022年にCGPP形式でバーチャルPPAを解禁し、2023年にはフィジカルPPAの規制緩和を実施した。これに続き、タイとベトナムでは2024年からパイロットプログラムとしてオフサイトPPAの規制緩和を行っている。

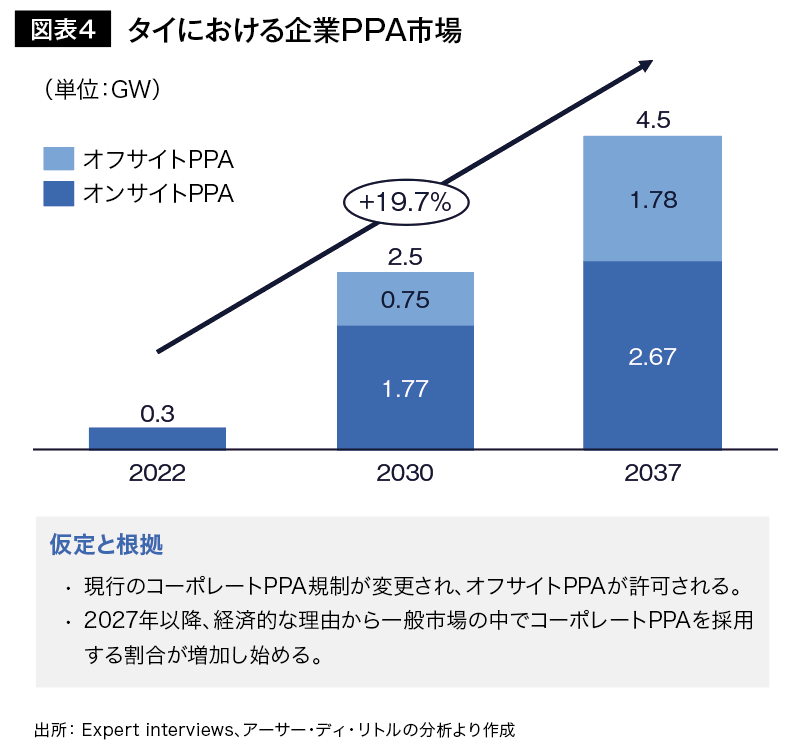

こうした民間需要の高まりと規制緩和を推進力として、東南アジア各国でコーポレートPPA市場は拡大する見込みである。例えば、タイでは市場規模が4.5GWまで拡大することが予測されている(図表4)。

需要家企業に求められる対応として、自社が準拠しているプロトコル(SBTi、RE100等)だけでなく、顧客が準拠するプロトコルや、自社に関連する法規(CBAM等)を把握した上で、各再エネ調達オプションの使用可否・調達可能量・調達コストを考慮し、再エネ調達方針を策定する必要がある(図表5)。

その上で、追加性の高い再エネ調達が求められる場合はコーポレートPPAが選択肢に入る。しかし、多くの企業が既に利用しているルーフトップソーラーによるオンサイトPPAでは、拠点の電力需要を十分に満たすことができないため、規制緩和が進むオフサイトPPAの活用が必要となる。とはいえ、オフサイトPPAは規制緩和の状況に不透明な部分が多く、加えてパイロットプログラムの容量枠が限られているため、需要家だけでの対応は困難である。

需要家企業としては、エネルギー企業からの提案を待つだけでなく、コーポレートPPAを用いた再エネ調達を検討している旨を積極的に発信し、エネルギー企業と協働することで、いち早く再エネ調達量を確保することが重要である。

本稿を通じ、読者には東南アジアにおける再エネ導入が環境意識の高い企業だけの取り組みではなく、欧米企業と関連するすべての企業にとって急務の課題であると認識いただきたい。そして、コーポレートPPAを含む再エネ調達オプションの活用を検討する契機となれば幸いである。

会計系コンサルティングファームを経てADLに参画。自動車/製造業領域を中心に海外事業展開戦略、買収/提携戦略、新規事業戦略等の策定及び実行を支援。現在は、上記に加えて蓄電池・再エネ/新エネ領域などの脱炭素関連領域も支援。2021年よりタイ在住。タイオフィス所属。

アーサー・ディ・リトルは、1886年にマサチューセッツ工科大学のアーサー・D・リトル博士によって創業された世界最初の経営コンサルティングファームであり、米国アポロ計画をはじめ、社会的インパクトが大きいイノベーションの実現をグローバルで数多く支援している。近年注力する脱炭素領域では、東南アジア含むグローバルにおいて、政府・地場企業に対して、脱炭素に向けた戦略の策定から、脱炭素化を支える組織・オペレーション変革を含む支援を行っている。