ASEAN・海外展開

インドネシアにおける企業買収手続き

2025.07.10

最終更新日:

公開日:

インドネシアでは、国内取引における外貨の使用は原則として禁止されており、すべてルピアで行う必要がある。一方で、外貨建てのオフショアローン(海外からの借り入れ)は認められており、企業にとって重要な資金調達手段となっている。本稿では、こうした外貨建債権・債務に関する規制の概要を解説する。

目次

インドネシアでは、海外からの借り入れについて、対象が銀行以外の法人と銀行に区分され、それぞれに異なる規制が設けられている。

銀行以外の法人による海外からの借り入れについては、オフショアローンに関するインドネシア中央銀行令16/21/PBI/2014号(以下、「インドネシア銀行令No.16/21/PBI/2014号」という)において規制されている。

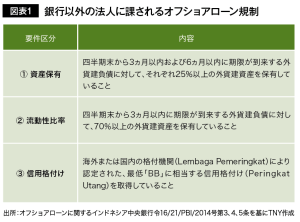

この規制では、図表1の3点を満たすことが義務付けられている。

なお、③の信用格付けについては、以下の場合には適用が除外される。

・ 債務残高の総額が増加しない、またはその増加が一定の限度内にとどまるリファイナンスの場合

・ 一定の要件を満たすインフラプロジェクトの資金調達の場合

また、以下のいずれかに該当する場合には、親会社の信用格付けを利用することが認められている(同第7条)。

(a) 親会社から外貨建債務を借り入れる場合

(b) 親会社が外貨建債務を保証している場合

(c) 商業活動開始後3年以内の会社である場合

さらに、図表1の3つの基準を満たしていることについては、四半期ごとにインドネシア中央銀行へ報告する義務がある(同第8、9条)。遵守状況については、インドネシア中央銀行が監視および調査を実施する権限を有している(同第10条)。

銀行による海外からの借り入れについては、図表1の3つの規制に加えて、以下の追加的な規制が適用される(銀行によるオフショアローンに関するインドネシア中央銀行令2019年第21号第4、5、9、14条)。

・ 1日あたりの短期負債残高は、資本の最大30%に制限する。

・ 長期負債を借り入れる際は、満期や金額などの条件・計画について、事前にインドネシア中央銀行の承認を得る。

・ 借り入れ完了後は、7営業日以内に取引内容をインドネシア中央銀行に報告する。

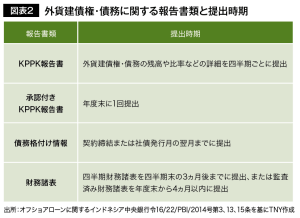

前項で記載した内容が遵守されているかについて、外貨建債権・債務を有する企業には、インドネシア中央銀行への報告が義務付けられている。

本報告には、以下の4つの書類が含まれる(オフショアローンに関するインドネシア中央銀行令16/22/PBI/2014号〔以下、「インドネシア銀行令16/22/PBI/2014号」という〕第3条)。

・ KPPK報告書

・ 公認会計士による承認(Prosedur Atestasi)を得たKPPK報告書

・ 債務格付けの取得状況に関する情報

・ 財務諸表

それぞれの提出時期は図表2のとおりである。

なお、これらの報告はすべてオンラインシステムを通じて提出することが可能である(同第11条)。

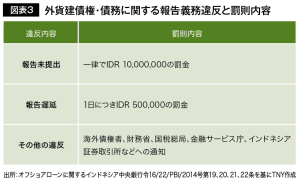

前述の報告義務を履行しなかった場合、インドネシア中央銀行よりIDR 10,000,000の罰金が科される。また、提出が遅れた場合には、1日につきIDR 500,000の罰金が追加で課される(インドネシア銀行令16/22/PBI/2014号第19、20条)。

さらに、本規則に違反した場合には、中央銀行が警告状を関係機関に通知できることも定められている。通知先としては、海外債権者、財務省、国税総局、金融サービス庁、インドネシア証券取引所などが含まれる(同第21、22条)。

中央大学法学部卒業後、国内大手自動車メーカーに勤務。インドネシアの人事・労務会社、現地法律事務所でのアドバイザー業務を経て、24年7月よりTNY国際法律事務所のインドネシアオフィスに常駐し、会社設立、契約書の作成およびレビュー、許認可業務、現地規制調査、知的財産関連業務、M&A、翻訳業務などを担当している。

PT TNY CONSULTING INDONESIAはインドネシアの法務コンサルティング会社であり、TNY国際法律事務所のインドネシア拠点。インドネシアでの会社設立、契約書の作成およびレビュー、許認可業務、現地規制調査、知的財産関連業務、M&A、翻訳業務など、幅広く法務サービスを提供している。

【共同代表弁護士】堤 雄史・永田 貴久