トランプ政権によるベネズエラ軍事介入 日本企業に求められる「有事」への認識転換

2026.03.24

最終更新日:

公開日:

ベトナムの個人所得税(PIT)は、同国で就労する個人に課される税金で、日本の所得税制とは大きく異なる。特に外国人駐在員にとっては、課税所得の範囲や税率、申告・納税のルールが複雑なため、適切な理解と対策が不可欠である。本稿では、ベトナムの個人所得税に関する基本事項を整理し、税務リスクに至るまで体系的に解説する。

目次

税法上、滞在期間にかかわらず、ベトナム出張中に1日でも就労した場合は納税義務が発生する。ベトナム居住者と非居住者では、課税対象および税率が図表1のとおり異なる。

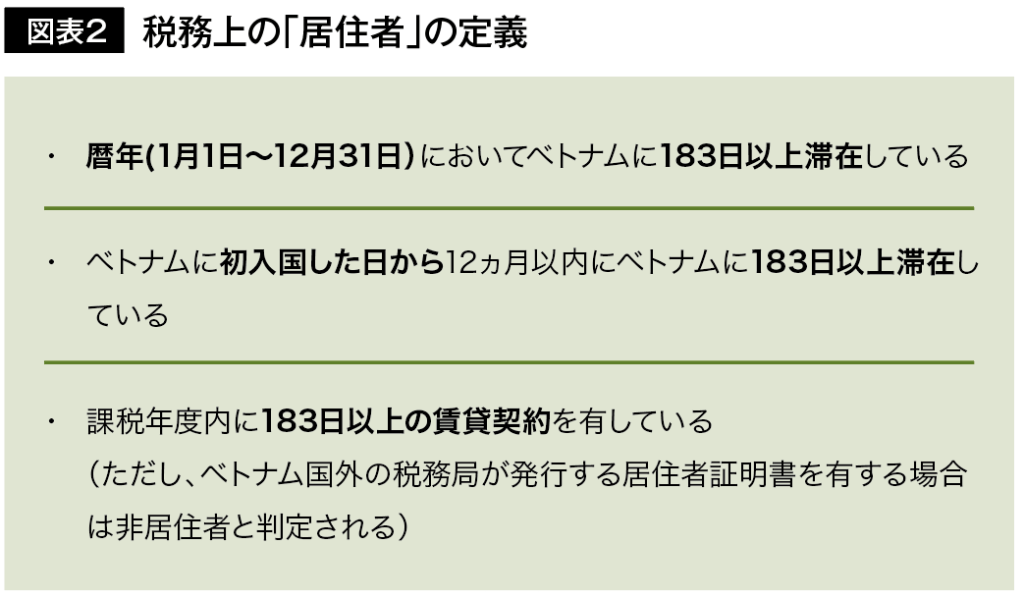

このとき、税務上の「居住者」とは、図表2のいずれかに該当する個人とされる。なお、ビザや労働許可証の取得有無は、居住者判定とは無関係であり、あくまで図表2の3つの要件に該当するかどうかで判定される点に注意が必要である。

図表3に、居住者判定のフローチャートを示す。留意点として、法令上の決まりはないものの、実務上はレジデンスカードを保持している場合、賃貸契約があると見なされ、居住者と判定されてしまうケースがある。そのため、レジデンスカードを保有しつつもベトナムでの滞在が183日未満となる場合には、国外の居住証明書を取得しておくことが望ましい(※)。

※具体的な取得方法については、国税庁ウェブサイトを参照。

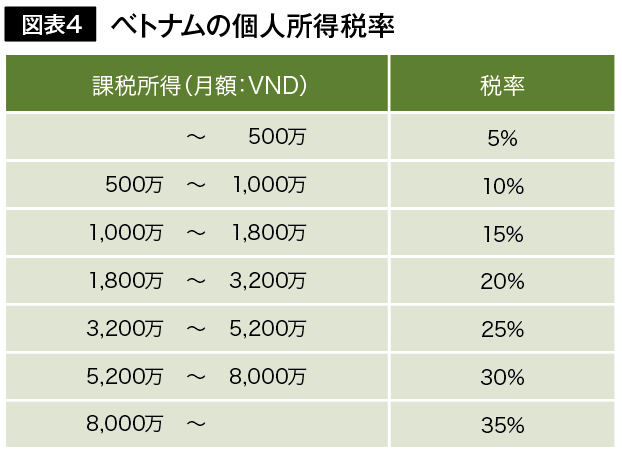

ベトナムの居住者には5%から35%の累進課税が適用される(図表4)。税率そのものは日本と比べて低めであるものの、日本の最高税率55%(所得税45%、住民税10%)が適用されるのは、月給約350万円以上とごく限られている。

一方で、ベトナム駐在員の多くは広範な課税所得を有するため、30%または35%の税率が適用され、結果として日本勤務時よりも税負担が重くなるケースが少なくない。

また、ベトナムと外国で税率が異なることによる手取額の減少を回避する目的で、個人所得税を会社が負担し、日本勤務時と同等の手取額になるよう調整する場合が多い(いわゆるネット保障)。実務上、日本人駐在員のほとんどがこの方式を採用しているが、課税対象とならない福利厚生費用も含めて考えると、駐在員一人当たりにかかるコストは、日本勤務時の年収の約2.5倍の予算設定が必要になる。

申告・納税については、図表5のスケジュールに基づいて実施される。月次申告・納税は、給与支払元であるベトナム法人が月次でVATを申告・納税している場合(注)に適用される。一方、それ以外の場合や、外国法人からの支払分については、四半期ごとの申告・納税となる。

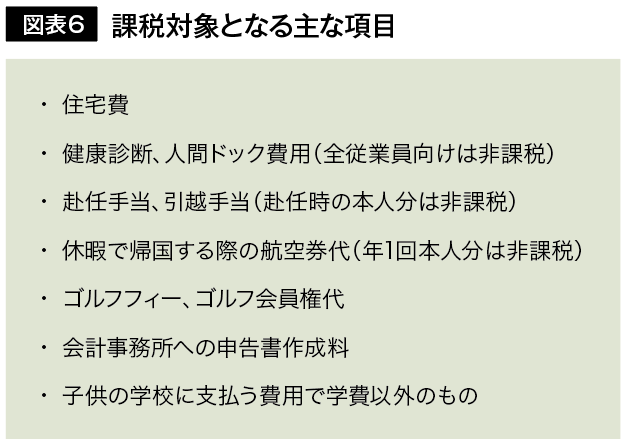

課税対象となる給与所得には、各種手当や福利厚生、さらには個人に対して支払われた会社負担の費用も原則として課税対象に含まれるため、その範囲は広い。代表的な項目としては、図表6のようなものが挙げられる。

住宅費については、会社がアパートやホテルと直接契約し、関連費用を支払う場合、「実際の会社負担の住宅費」と「住宅費を除く課税所得の15%」のいずれか少ない金額が課税所得に加算される。以下に計算例を示す。

また、税務上、以下の項目が所得控除の対象とされている。

① 強制加入の社会保険・健康保険・失業保険に対する従業員の拠出金

② 基礎控除:1,100万VND/月

③ 扶養控除:扶養対象者一人あたり440万VND/月

①の保険料には、日本で継続加入している社会保険も含まれる。

③の扶養控除については、法令上は配偶者にも適用可能とされているが、定年を超えている場合またはハンディキャップを持つ場合に限られる。そのため、実務上、ベトナム駐在員が扶養控除を適用するのは、18歳未満の子どもに対してがほとんどである。

原則として、暦年(1月1日〜12月31日)が課税年度となる。ただし、赴任初年度において暦年内の滞在日数が183日に満たない場合は、第1課税期間を「入国日から連続する12ヵ月間」、第2課税期間を「その後の暦年」とする。

図表7に、赴任初年度の申告パターン例を示す。赴任前の出張による初入国日を2024年2月1日、任命日を2024年6月10日(この例では実際の入国日と同日と仮定)とした場合の申告パターンは図表7の通り。 申告開始タイミングについては、実務上、任命状に記載された勤務開始日を起算日とするパターンが多い。一方、初入国日の定義は法律上明確ではないが、正式赴任前に出張でベトナムを訪れている場合、パスポートの入出国履歴に基づき、最初の出張時の入国日を起算日とするよう求められる可能性がある。そのため、設立準備などで正式赴任前に出張を行う場合は、保守的に最初の出張時の入国日を初入国日とすることを推奨する(上記パターン①)。

申告開始タイミングについては、実務上、任命状に記載された勤務開始日を起算日とするパターンが多い。一方、初入国日の定義は法律上明確ではないが、正式赴任前に出張でベトナムを訪れている場合、パスポートの入出国履歴に基づき、最初の出張時の入国日を起算日とするよう求められる可能性がある。そのため、設立準備などで正式赴任前に出張を行う場合は、保守的に最初の出張時の入国日を初入国日とすることを推奨する(上記パターン①)。

税務調査における追徴課税については、以下の通りである。通常、税務申告の都度指摘を受けることはなく、3〜5年ごとに実施される税務調査で指摘されるケースがほとんどである。外国人の給与額が高額であることから、調査において最も狙われやすい項目の一つであり、十分な留意が必要である。

以下に、税務調査で指摘されやすいリスクを総論として整理する。計算実務が複雑であることからミスが生じやすく、可能な限り経験のある実務担当者が対応することが望ましい。

① 経費や手当の税務リスク

VATインボイス:VATインボイスがない場合、または内容に不備がある場合、当該支出が事業に関係のない個人へのベネフィットとみなされるリスクが高い。過去には、駐在員が立て替えた交際費や旅費について、インボイス不備を理由に経費として認められず、駐在員の所得として課税される事例も発生している。

社内規定の明確化:各種手当や福利厚生は、通常であれば個人所得税の課税対象外であるが、財務規定や労働契約書に明記がない場合には、個人へのベネフィットとみなされ、課税対象となるリスクがある。

② 非居住者の課税リスク

短期滞在者免税申請:日越租税条約に基づく非居住者の免除申請は、一定の条件を満たせば可能とされている。数年前までは承認されるケースも見られたが、近年は税務局の恒久的施設(PE)に関する見解が変わってきており、申請が却下される傾向にある。免税条件を満たしていると考えられる場合でも、追徴課税や延滞利息を回避するため、ベトナム源泉所得については申告納税によって対応することが推奨される。

出張ベースの法的代表者:法的代表者は、他の駐在員と比べて税務局から厳しく見られる傾向がある。税務局の見解によっては、代表者が実際にベトナムに来ていない場合でも、給与が発生すべきと指摘されるリスクがある。そのため、ベトナム源泉所得の設定が推奨される。この際、設定金額が「全世界所得をベトナム滞在日数で按分した金額」よりも低い場合、妥当でないと見なされるおそれがあるため、金額の妥当性にも十分留意すべきである。

ベトナムの個人所得税は日本の税制と異なり、駐在員や出張者には慎重な対応が求められる。特に税務調査での金額的インパクトも大きいことから、リスクを把握したうえで、正確な申告と納税を徹底する必要がある。最新の法令実務を把握しつつ、専門家と連携しながら適切に対応することが推奨される。

I-GLOCALホーチミン事務所。神戸大学卒業後、日系金融機関で法人営業、海外リスク管理拠点の統括業務に従事。その後I-GLOCALに参画し、日系企業のベトナム進出や進出後の会計税務、労務面など幅広いコンサルティング業務を担当。

I-GLOCALは2003年にベトナム初の日系会計事務所として設立。ベトナム進出支援から進出後の会計・税務・人事労務を中心とした経営管理支援、M&Aアドバイザリーや買収後のPMIまで、幅広い領域をワンストップで提供。現在の契約社数は1,000社を超え、豊富な経験と事例を基にした問題解決力が強み。