ベトナムにおけるグローバルミニマム課税 制度概要と申告実務

2026.05.15

最終更新日:

公開日:

本連載は、登録者11万人超の物流YouTuber・イーノ氏が、「コンテナで読む世界経済」をテーマに、“モノの動きから読み解く世界経済”をお届けする。2025年上半期、北米向け海上運賃は、トランプ政権による関税再導入や需給バランスの変動を受けて乱高下した。本稿では、政治リスクと物流現場が直結する時代の到来を、現場目線で振り返る。

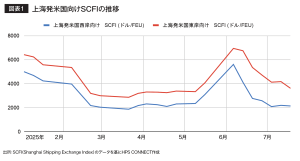

2025年上半期、国際物流の現場では、これまでにないほど政治と需給の波に振り回された半年間だった。中でも、北米向けの海上運賃、とくに上海発のSCFI(Shanghai Containerized Freight Index)に表れた上下動は、物流プレイヤーに多くの問いを投げかけてきた。

目次

2025年の幕開けは、国際物流にとって“高波”のスタートとなった。1月には、米国東海岸の港湾で労使交渉が難航し、ストライキへの懸念が運賃上昇の引き金に。さらに、1月20日に控えていたトランプ新政権の発足を前に、「再び関税が引き上げられるのでは」との不安が広がり、春節(旧正月)前の前倒し出荷が活発化した。

1月3日時点では、上海発・北米西岸/東岸向けの海上運賃はいずれも高水準で年明けを迎えたが、その後、労使交渉の暫定合意や春節入りにより荷動きは落ち着き、運賃は下落傾向へと転じた。

コンテナ船社は欠便(ブランクセーリング)などの対策を講じたものの、船腹の過剰供給が続き、需給バランスの緩みは解消されなかった。前年同期比で運賃が50%近く下落するケースも見られ、とくに米国向けでは市況の弱さが際立った。

4月、政治リスクが再び物流を揺さぶることになる。3月末、米国政府が輸入自動車に対して25%の追加関税を発動するとの報道が出ると、SCFIは即座に反応し、4月3日時点で米国西岸・東岸向けの運賃はいずれも2桁%の上昇を記録した。これを受け、荷主各社はリスク回避のため前倒し出荷を進め、フォワーダー各社は本船スペースの確保に奔走する日々となった。

さらに月末には、トランプ大統領が“相互関税”の導入や中国系船社への制裁を示唆。中国からの輸入に対して145%の関税を課すとの強硬な姿勢は、業界関係者に大きな緊張感をもたらした。

こうした動きに対し、多くの貿易実務担当者や市場関係者が懸念を強めたのは、関税そのもの以上に、「次に何が起こるかわからない」という先行き不透明感だった。

5月は、急騰する海上運賃に物流現場が揺れた1ヵ月だった。SCFI(Shanghai Containerized Freight Index)では、5月16日時点で上海発・米国西岸向けが前週比+31.7%、東岸向けも+22.0%と、記録的な上昇を示した。

背景にあったのは、米中間での「関税緩和合意」に関する報道だ。これを受けて、「今のうちに出せる貨物は出しておこう」という荷主の需要が一気に顕在化。しかし、本船の供給はまったく追いつかず、スペースは早々に埋まり、需給バランスは一気に逼迫した。

主要コンテナ船社は、6月以降のピークシーズンサーチャージ(PSS)導入を発表。最大で4,000ドル/FEUが課され、実質的な運賃は6,000ドル超の水準に達する見通しとなった。加えて、欧州航路から北米航路への船舶の転用が相次ぎ、「北米バブル」ともいえる状況が発生。現場では「コロナ禍のスペース不足が再来するのでは」との声も上がるなど、緊張感が高まった。

しかし、5月の異常な高騰が長く続くことはなかった。6月中旬から海運市況は崩れ始め、6月13日には米国西岸向け運賃が前週比で▲26.5%と急落した。

この週を皮切りに、SCFIは3週連続で下落。特に西岸向けは、ピーク時の半値以下にまで落ち込んだ。

その原因は明確だ。一時停止していた船会社のサービス再開、新規航路の開設、そして新興キャリアによる北米航路への参入が重なり、本船スペースの供給が一気に回復。需給バランスは一転して緩み、運賃の下押し圧力が強まった。ここは、コロナ禍当時と決定的に異なる点である。

多くの船会社は、パンデミック期に得た過去最高益を原資に新造船への投資を進めてきた。その新造船が2023年後半以降に続々と就航し、現在では各社が潤沢な船腹を抱える構造になっている。

7月に入っても、海上運賃の下落基調は続いた。4週連続で運賃は下がり、7月4日時点では米国西岸向けが前週比▲19%と大幅に下落。関税導入前の水準すら下回る展開となった。そして2025年7月22日、日米間で相互関税に関する歴史的な合意が成立。

従来懸念されていた25%関税は回避され、主要品目に対しては15%に抑えることで着地した。

自動車および自動車部品もこの枠に含まれ、日本側は、米国製の防衛装備品(ボーイング製航空機など)を大量購入することで、実質的な報復回避と外交的安定を図ったかたちだ。この合意によって、日米間の貨物輸送における短期的な安心感は一定程度確保されたと言える。

7月後半のSCFIを見ると、少なくとも一部の荷主が「関税リスクが和らいだ今、通常通りの出荷ペースに戻そう」と動き出した兆しも見られた。では、この関税合意はサプライチェーン全体にとって何を意味するのか。

次節では、今後の展望について整理していく。

今回の合意は、米中・日米といった主要国間の「政治的リスク」が、いかに物流現場に直接的な影響を与えるかを再認識させるものとなった。今後も大統領選挙や政権交代、通商交渉の動向次第で、運賃、スペース、リードタイムが短期間で大きく変動する可能性は十分にある。

これまで「需給バランスさえ見ていればよかった」とされてきた海運市況も、いまや“地政学 × 需給”の両軸を読むことが当たり前の時代に入っている。単なるスペース確保やコスト交渉にとどまらず、「今の市況はなぜこう動いているのか」「どこが揺れやすいのか」を読み解き、荷主に的確に伝える力がフォワーダーやロジスティクス担当者に求められている。

海運市況が大きく振れる中、荷主企業にとっては“柔軟な物流戦略”そのものが競争力となる。輸送モードの分散、経由地やスケジュールの見直し、在庫の前倒し移動、さらにはデジタルプラットフォームの活用など、環境変化に即応できる体制を構築している企業ほど、供給網の強靭性を確保できる。

2025年上半期のコンテナ運賃の乱高下は、単なる市況変動ではなかった。それは、物流の意思決定が「国際政治」「経済安全保障」「消費動向」と切り離せなくなっていることの証明といえる。

2025年上半期のコンテナ運賃の乱高下は、単なる市況の波ではなかった。それは、物流における意思決定が、もはや「国際政治」「経済安全保障」「消費動向」と切り離せないことの証明でもある。

7月の関税合意はひとつの節目ではあるが、決してゴールではない。むしろ、「次のリスクは、どこで、いつ起こるのか」という問いを突きつけているようにも感じられる。

これからの貿易・国際物流に求められるのは、変化を予測する力と、そこに備える設計力だ。そんなことを考えながら、私たちはまた、日々のコンテナ手配に向き合っていくことになるだろう。

貿易・国際物流の専門家。

タイと日本でフォワーディング会社を経営し、登録者11万人以上のYouTubeチャンネル”フォワーダー大学”で業界情報を発信中。

【イーノさん】 フォワーダー大学

貿易や国際物流に関するニュース、ノウハウ、仕事術などを発信する、登録者11万人超の物流YouTubeチャンネル

https://www.youtube.com/@logisticsyoutuber9977

株式会社HPS CONNECTは、タイと日本を拠点に国際物流を手がけるフォワーディング会社です。 タイを含めた東南アジアなど、現地に根差したネットワークと対応力を強みとし、特殊貨物から食品輸送まで幅広いニーズに対応しています。