ベトナム労働法と日本労働法の違い

2026.04.27

最終更新日:

公開日:

家電産業は自動車産業と並び、日本企業が強い技術力を武器にその存在感を世界に示してきた分野である。とりわけ東南アジアでは、親日的な市場環境も追い風となり、エアコン、冷蔵庫、洗濯機、テレビなど各家電市場で高いシェアを誇ってきた。しかし、その栄華に翳りが見え始めて久しい。本稿では、東南アジア家電市場の現況と今後予想される構造変化を整理し、日本の家電メーカーがとるべき戦略の方向性を示す。

目次

東南アジアの家電市場において、韓国メーカーは国家戦略としてのK-POPマーケティングにより、ブランド価値を高めてきた。また、中国メーカーはECシフトが進む中、中国資本が入るLazadaやShopeeを流通チャネルとして活用し、着実にシェアを拡大している。こうした韓国・中国勢の戦略は、新たな価値観を持つ東南アジアのZ世代を巧みに捉えた。結果として、日本企業のシェアはジリジリと奪われつつある。

とはいえ、この傾向が今後もそのまま続くとは限らない。東南アジアの家電市場はここから更なる構造変化を迎えるだろう。その変化を捉え、自らの事業構造をトランスフォームさせることができるか─この点が、日本企業が東南アジアの家電市場で再び飛躍できるかの鍵となる。

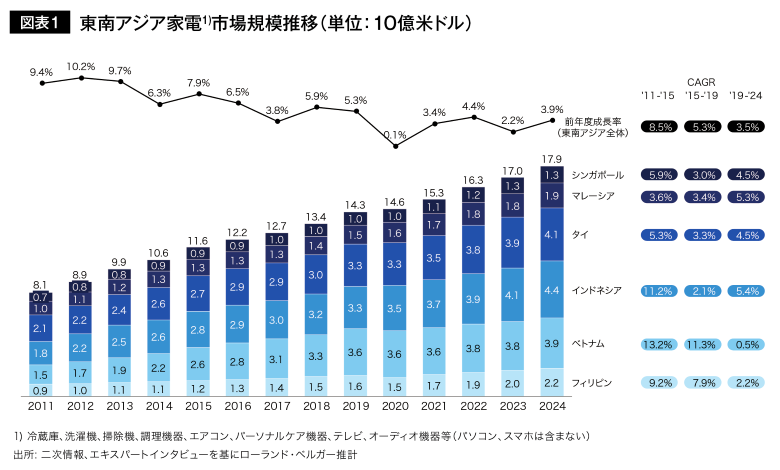

東南アジアの家電市場は堅調に成長してきた。他方、見方を変えれば、すでに「安定成長期」に入ったとも言える。図表1は東南アジアの家電市場規模の推移である。2013年頃までは、東南アジア全体で家電市場の前年成長率が10%前後で推移していた。しかし、それ以降は成長率が徐々に低下。コロナ禍で落ち込んだ成長率もその後大きくは戻っていない。この状況は市場停滞というよりも、むしろ市場が安定成長期に移行したと見るのが妥当であろう。つまり、日系含む家電メーカーは「大きく成長する市場でその伸びを刈り取る」という戦い方からの方向転換を迫られる局面にきているのだ。

では、このようなマーケットの中で日本企業の現在のプレゼンスはどうなのか。図表2は東南アジアの家電市場における国籍別・各家電別のブランドシェアを分析したものである。

2024年時点で日本はなおトップを維持し、シェアは30%近い水準にある。しかし、過去10年でそのシェアは4ポイント低下した。一方、韓国勢のシェアはすでに22%に達し、日本に迫る勢いだ。さらに中国も9%のシェアを有し、特筆すべきはこの10年で5ポイント以上の伸びを記録している点である。

もう一点、これまでの動向で押さえておきたいのが、販売チャネルのオンラインシフトだ。図表3の通り、東南アジア各国ではこの10年で家電のEC販売比率が大きく上昇し、10~20%にまで達した。一方で、中国、英国、米国、韓国といったEC先進国では40%を超えており、東南アジアのEC化率は今後もさらに高まると見るのが自然だろう。

前章では、東南アジア家電市場のこれまでの動向を論じた。その成長は踊り場を迎え、チャネル構造はオンラインに大きくシフトしている。そしてその主役は日本勢から韓国・中国へと置き換わろうとしている。すでに「構造変化」と言える動きが見え始めているが、本格的な変化はこれからが本番だろう。その主たる変化は以下の5つである。

東南アジアの家電市場では、D2C(Direct-to-Consumer)チャネルが急速に普及している。従来は小売チェーンや量販店が家電販売の主要チャネルであり、日本企業もこうした既存の流通ネットワークに依存してきた。しかし、ECプラットフォームの普及、物流インフラの改善、消費者の購買行動のデジタルシフトを背景に、メーカーが直接消費者に商品を提供するD2Cモデルが台頭している。

例えば、シンガポールの家電ブランドPRISM+は、テレビやモニターをD2Cで販売し、流通コストを抑えつつ、高品質でコストパフォーマンスに優れた製品を提供している。インドネシアのPolytronも自社ECサイトを積極展開し、家電製品の直接販売を推進。さらに、フィリピンの新興ブランドXTREME Appliancesはオンラインマーケティングを活用し、直接顧客接点を築きながら迅速なフィードバックを取り込んでいる。これらローカル企業のD2Cは中国企業を模倣した動きと言っても過言ではない。

中国のXiaomiはD2Cの先進事例であり、オンラインコミュニティを活用し消費者のニーズを迅速に製品設計に反映させることで急成長を遂げた。D2C比率の高まりは、家電メーカーのチャネル戦略の大きな転換点であり、大手リテーラーとの付き合い方や交渉戦略にも影響を及ぼし、結果的に収益構造も変え得るトレンドとなる。

東南アジア市場ではスマート家電が都市部を中心に浸透しつつある。スマートフォン普及やインターネット接続率の急伸を背景に、IoT(モノのインターネット)対応家電の人気が高まっている。2024年時点で東南アジア全体のスマート家電の浸透率は約10~15%であり、今後も急成長が見込まれる。ベトナムでは、地元ブランドのVsmartがIoT対応のスマートエアコンを投入し、市場シェアを拡大。利便性を求める中間所得層に受け入れられている。

スマート家電の本質は、「従来の家電からスマート家電への単なる製品シフト」ではない。家電メーカーのビジネスを「製品販売」から「ソリューション型ビジネスモデル」へと進化させる可能性を秘めている。

例えば、Xiaomiは東南アジア市場でスマートホームエコシステムの普及を進めており、インドネシアやマレーシアで専用のスマートホーム体験店舗を展開し、家電の単体販売から包括的ホームソリューションの提供へとビジネスモデルを転換している。これは、単なる「家電のモノ売り」から脱却する、明らかなビジネスモデルシフトである。今後、日本企業もIoT技術の強化に加え、顧客へ付加価値を提供するサービスやソリューションを組み込んだスマート家電のビジネスモデル構築が求められるだろう。

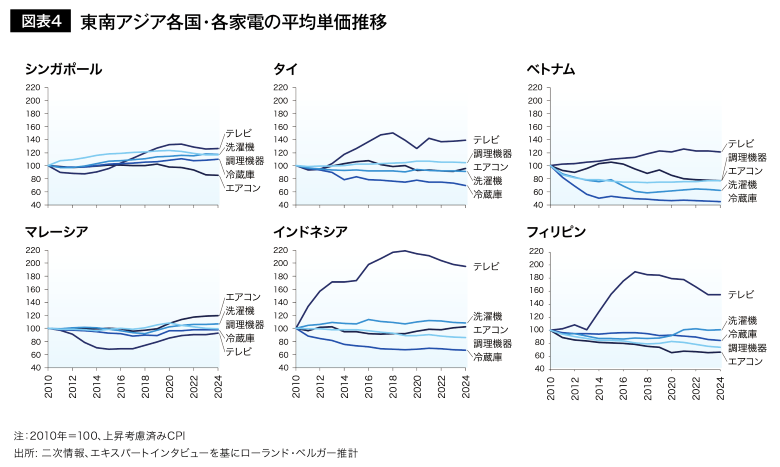

東南アジアの家電市場では、日本企業がこれまで追求してきた高品質・高価格志向の市場とは異なり、機能や品質を抑えた手頃な価格の「中・低価格マーケット」が新たに形成されつつある。これは、既存製品の廉価版ではなく、消費者の本質的なニーズを捉え、不要な機能を削ぎ落とすことで全く新しいセグメントを開拓している。

図表4は、CPI上昇を差し引いた各国・各家電カテゴリの平均単価推移である。タイ、インドネシア、ベトナムの冷蔵庫など、一部カテゴリでは、従来の値下げだけでは説明しきれない価格下落が見られる。これは、既存の商品市場とは異なるレイヤーとして、中・低価格市場が形成されていることが考えられる。

実際に、中国企業はこの価格帯の展開に積極的であり、TCLは東南アジアで低価格帯の冷蔵庫を投入。品質や付加機能を最小限に抑えることで、日本や韓国ブランドの高価格帯製品よりも50~60%程度安い価格で提供している。同じく中国のMideaも、ベトナムやマレーシアでシンプルな機能性を重視したエアコンや冷蔵庫を投入し、急速にシェアを伸ばしている(図表5)。こうした戦略は、日本や韓国ブランドの従来のプレミアム製品とは別次元の需要を掘り起こし、中間所得層や若年層の新規需要を効果的に取り込んでいる。

東南アジアでは、家電の利用形態が「所有」から「利用」へと転換し始めている。特に若年層では、所有することに価値を感じるよりも、必要な時に必要な分だけ利用できることが重視されるようになっている。弊社の調査では、東南アジアのミレニアル世代以下はX世代以上と比較して、家電サブスクリプションに対する受容性が15ポイント以上も高い。

すでにいくつかの中国企業は、東南アジアでサブスクリプション型サービスの導入を検討していると聞く。世界の他地域では、家電・家具レンタル企業のGroverやFurlencoなどが成功しており、家電の買い替え需要に柔軟に対応するモデルがグローバルで一般化し始めている。短期間での転居割合が高い東南アジアの若年層のライフスタイルとも親和性が高く、サブスクリプション型サービスの更なる普及は今後も進むだろう。従来の売り切り型のビジネスモデルからの転換が求められる中、サブスクリプションを取り入れることで、新たな収益機会を獲得できるはずだ。

東南アジアでも、環境配慮やサステナビリティへの関心が急速に高まっている。例えば、タイ政府は2025年以降に販売されるエアコンや冷蔵庫の最低エネルギー効率基準を段階的に引き上げる方針を示しており、今後同様の政策が各国で拡大すると見られる。これは、東南アジアの家電市場において、サステナビリティ対応がメーカーにとって欠かせない競争条件となることを示唆している。

こうした動きを背景に、サステナビリティで先進的な欧州メーカーは、すでに東南アジアでも手を打ち始めている。スウェーデンのElectroluxやドイツのBoschは、リサイクル率の高い素材を活用した製品開発を推進するとともに、製品のライフサイクル全体を追跡し、消費者が使用後に容易にリサイクルできる仕組みを整備し始めている。

もっとも、サステナビリティ対応はメーカーにとって経営負担となる側面もあり、その中でいかに価格競争力を維持するかが重要な課題となる。今後はサステナビリティを前提とした事業運営への移行に合わせ、収益構造の大幅な見直しが必要となるだろう。

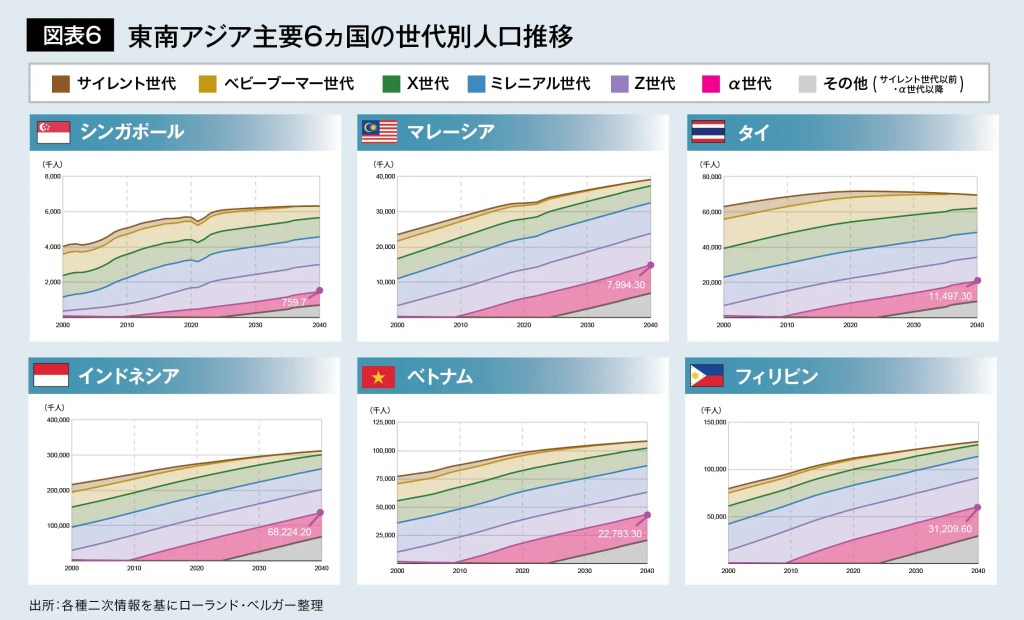

東南アジアの家電市場において、日本企業はZ世代の取り込みで韓国・中国メーカーに遅れを取った。韓国勢はK-POPを軸にしたブランドマーケティング、中国勢はECチャネルの早期活用といったそれぞれの強みを駆使し、Z世代の心を掴んでいる。実際、我々の調査では家電ブランドの国籍別シェアは世代間で大きく異なる。40代以上では日系家電が依然として強い一方、30代や特に20代では韓国・中国ブランドのシェアが日系を上回る。この若い世代が今後の東南アジア家電市場の主力購買層になっていくことを踏まえれば、日系ブランドのシェア回復は容易ではない。もちろんZ世代を切り捨てるというわけではないが、日本企業が今から注力すべきターゲットは、今後、本格的な購買力を持ち始めるα世代(2010年以降生まれ)でないだろうか(図表6)。

α世代は、生まれた時からスマートフォンやインターネットが身近にあり、10代のうちにAIも使いこなす、デジタルネイティブを超えた「AIネイティブ」世代である。彼らの中でも上の年齢層はあと5年程度で20歳を迎え、購買力を持ち始める。日本企業が今後5~10年の成長戦略を検討するうえで、α世代をいかに取り込むかが基盤となるだろう。α世代の価値観や購買行動を的確に捉え、先行的に取り込んでいくことが日本企業の反転攻勢への鍵となる。

そのための一つの糸口はAIエージェントを取り込むことだろう。東南アジアのZ世代がSNSの口コミやインフルエンサーの影響を強く受けてきたのに対し、α世代はより高度にパーソナライズ化された「AIレコメンデーション」に基づいて購買意思決定を行う傾向が顕著である。彼らにとって、AIが提供するアルゴリズムによる個人の趣味嗜好やライフスタイル、さらには潜在的なニーズを的確に予測した製品の推薦が最も信頼できる情報源となっている。

また、東南アジアのα世代は、購買行動に「即時性・効率性」を強く求める。彼らは物理店舗での長い待ち時間や手間を避ける傾向にあり、AIが最適なタイミングや最短ルートを提案することで、購入プロセス自体の負荷を最小化することを好む。その中には、オンラインとオフラインの境界を超えたシームレスなショッピング体験も含まれている。AIエージェントを介した一元的な情報管理により、実店舗訪問時にもAIによる比較分析結果が事前にオンラインで提示されるなど、「AI駆動型のチャネルレス購買行動」を支える体制整備が、日本企業が東南アジアのα世代へのアプローチする上で考慮すべきポイントとなるだろう。

例えば、インドの新興企業Fyndは、AIを駆使し、オンライン上の消費行動データを店舗内で即座に活用できる仕組みを構築しており、オンラインで閲覧した商品を店舗でリアルタイムに案内することで、シームレスな顧客体験を提供している。また、中国の小規模ブランドPurelyもAIチャットを通じて顧客の嗜好データを分析し、店舗スタッフに即時共有する仕組みを整備している。このように、AIを介したオンラインとオフラインのシームレス化は今後ますます一般化するだろう。

本稿では、東南アジア家電市場において予想される重要な構造変化と、それに対する日本企業の戦略方向性を提示してきた。東南アジア市場ではすでにD2Cモデルの普及、スマート家電の浸透、中・低価格市場の拡大、サブスクリプションの浸透、そしてサステナビリティ対応といった多様なトレンドが同時進行しており、市場のゲームルールを根本から変えつつある。特に今後注目すべきは、中国メーカーの動向である。欧州発のコンサルティングファームであるローランド・ベルガーは、長年にわたり中国市場や中国企業の動きを継続的にモニタリングし、深い知見を蓄積している。近年、多くの企業が中国での活動に制約を受ける中でも、弊社は幸いながら中国企業の最新トレンドや動向を把握し続けることが可能な立場にある。

本稿は一般公開を目的としたスタディであるため、戦略方向性に関する提言はあくまでハイレベルな示唆に留めている。より具体的で深い戦略の議論や個別のニーズに基づいた戦略立案をご希望の場合は、ぜひ直接ご連絡いただきたい。

東南アジアの家電市場は、急速成長期を経て成熟段階に入りつつある。カテゴリごとに成長ステージや競争構造が異なり、冷蔵家電や洗濯機では高付加価値化が進む一方、空気清浄機や調理家電など新興分野が拡大。健康志向やスマート機能への関心が高まる中、中国・韓国ブランドが台頭し、競争は一段と激化している。ここでは、主要カテゴリ別に市場の動向と特徴を見ていきたい。

安定成長期に入り、多機能化と省エネ性能が競争軸に

東南アジアの冷蔵家電市場は急速成長期を過ぎ、買替需要中心の安定成長期へ移行。韓国・中国メーカーが先進的なブランドイメージや価格競争力でシェアを伸ばす一方、日本勢はプレミアム路線で存在感を維持。IoT対応や省エネ性能が消費者選好を左右し、Z世代を中心にデザイン性やスマート機能への関心が向上。

健康志向と都市化が牽引、Z世代も支持する成長分野

大気汚染やアレルギー対策ニーズを背景に、空気清浄機市場は東南アジアで拡大傾向。特に都市部の中間層やZ世代の健康志向を捉え、韓国・中国ブランドに加え各国ローカルブランドがコストパフォーマンスでシェアを拡大。日本ブランドは信頼性や高付加価値モデルで一定の支持を維持。サブスクリプション型フィルター交換やIoT連携による利便性強化も進み、今後も安定した成長が期待。

中国・韓国ブランドが台頭、スマート連携が差別化要素に

テレビやスピーカーを中心とするオーディオ・ビジュアル市場は、従来の成長から成熟へと移行。日本メーカーの市場シェアは縮小傾向にあり、韓国勢や中国勢が大型ディスプレイやスマート機能で攻勢。ストリーミングサービスとの親和性やスマートホームとの連携機能が消費者の購買動機を左右し、若年世代を中心にオンライン視聴環境に適した機器への需要が伸長。

大型化・高機能化が進展、競争は韓国勢が主導

家庭用洗濯機市場は普及率上昇により成長率は緩やかとなり、買替需要が中心。韓国・中国メーカーは大容量や乾燥一体型、スマート操作機能で競争力を強化。日本ブランドは耐久性や静音性で評価されるものの、シェアは徐々に縮小。都市部世帯では省スペースや時短機能へのニーズが高く、レンタルや分割購入など新しいビジネスモデルも登場。

多機能・健康志向型で成長、オンライン販売が拡大

調理用家電市場は、若年層の生活スタイル変化や健康志向を背景に拡大を続ける。特にエアフライヤーやブレンダーなどの健康調理家電が人気で、韓国・中国ブランドが手頃な価格帯で市場を拡大。日本ブランドは高品質やプレミアム調理体験で一定の支持を維持。D2CやEC販売、サブスクリプションによる小型家電の普及が進み、Z世代を中心に購入チャネルも多様化。

日本国内では依然として「日本ブランドは強い」という認識が根強い一方、タイでは中国・韓国勢の存在感が急速に高まっている。しかも「安いから」ではなく、デザイン性や機能性が評価され、若年層にとっては「クール」で「先進的」な憧れの存在になりつつある。かつて日系企業の牙城だった領域にも浸透する中国・韓国メーカー。その競争の最前線に立つSHARPタイランドの荒井氏に、Roland Bergerの下村氏が市場環境や今後の戦略について聞いた。

下村氏:シャープの家電事業において、東南アジア市場はどのような位置づけにありますか?また、市場トレンドや競争環境の変化を踏まえ、注力している領域を教えてください。

荒井氏:東南アジアはシャープの白物家電にとって非常に重要な市場で、販売構成比も大きい地域です。私はこれまでインドネシア、タイ、マレーシア、シンガポールと長年この地域に携わってきましたが、特にタイは競争が激しく、中国・韓国メーカーがテレビ、冷蔵庫、洗濯機、エアコンといった大型家電でシェアを拡大しています。一方で、電子レンジや炊飯器、扇風機などの小型家電は競争が比較的緩やかで、成長の余地があると考えています。

なかでも当社が強みを持つ空気清浄機や掃除機は、普及率が推定5〜10%以下と低く、健康意識の高まりや深刻な大気汚染、ペット飼育の増加を背景に、さらなる需要拡大が期待されます。すでに普及率が70〜90%に達している冷蔵庫や洗濯機については、今後マルチドアやドラム式といった高付加価値モデルへの「タイプシフト」が進むと見ています。

また、世界的にはIoT家電が急速に拡大しており、当社では日本国内での累計出荷台数が1,000万台を突破しています。シンガポールでは環境負荷の少ない家電が注目を集め、中国ではこの3〜4年でビルトイン型家電へのシフトが進みました。タイでも今後、同様の動きが広がる可能性があります。

下村氏:Z世代や次のα世代など、若い世代の購買行動にはどのような特徴が見られますか?また、そうした変化に対してどのようなマーケティング戦略を取られていますか?

荒井氏:タイのZ世代やα世代は、「モノ」よりも「コト」を重視し、所有よりも体験にお金を使う傾向があります。購買行動においても、AIやKOL(キー・オピニオン・リーダー)、SNS上のレビューを参考に情報を比較・検証してから購入を決める傾向が強く、店頭プロモーターの説明よりもネットの評判が決め手になる時代です。

こうした変化に対応するため、当社ではオンラインでの発信を強化し、情報資産を積み上げていくことを重視しています。SNSの特性に合わせ、Facebookは年配層、YouTubeは幅広い層、TikTokは若年層向けに、季節やトレンドに応じた商品の特長を発信しています。

これらの取り組みの成果もあり、当社のオンライン販売はこの1〜2年で10倍、20倍と急伸しました。さらに、若年層では家電のレンタルやサブスクリプションに対する抵抗感が薄れつつあり、LGが数年前にサブスクモデルを導入するなど、新しい購買形態も受け入れられるようになっています。

下村氏:中国メーカーがタイ市場で急速に存在感を高めています。こうした動向をどのように見ていますか?

荒井氏:中国メーカーの存在感はEVをきっかけに一気に高まり、タイでは中国企業の広告が街中にあふれています。彼らは安さだけでなく、デザインと機能を兼ね備えた商品をローコストで提供しており、我々日系企業はその現実を正しく認識する必要があります。この傾向は家電市場にも共通しており、最新のIoTやAIを搭載した多機能モデルを手頃な価格で次々と投入しています。

ただし、価値の維持という点では課題もあります。EV市場では購入直後に大幅値下げが行われ、ユーザーの資産価値が損なわれるケースも見られました。こうした短期的なシェア重視の戦略では、長期的に愛されるブランドの確立は難しいのではないかと感じています。その点、日系メーカーは製品価値を長期的に維持する姿勢を持っており、ここに大きな違いがあると考えています。

下村氏:中国・韓国メーカーがシェアを拡大する中で、日本ブランドとしてどのような強みや戦い方が求められるとお考えですか?

荒井氏:日系メーカーの強みは、消費者に寄り添うものづくりとアフターサービス、そして痒いところに手が届く機能設計にあります。その強みを踏まえ、日本ブランドがプレゼンスを維持・回復していくためには、「黎明期カテゴリの育成」と「成熟カテゴリの差別化」の二つが鍵になると考えています(図表1)。

空気清浄機や除湿機、掃除機といった普及率の低い分野に先行投資し、市場そのものを育てていく必要があると荒井氏は述べる。タイ市場ではシャープがいち早く空気清浄機と除湿機を投入。空気清浄機の主流価格帯は約3,000〜4,000バーツ(約1.3〜1.8万円)だが、同社が展開する1万バーツ超の高付加価値モデルは売上の約2割を占めるまでに成長し、除湿機も台湾に次ぐ第2位の売上規模を確保しているという。

冷蔵庫や洗濯機といった普及率の高い分野では、機能を削って価格を下げるのではなく、「価値を説明して選ばれる価格帯」をつくることが重要だと荒井氏は語る。価格競争が行き過ぎれば、より良い製品を次世代に届ける機会を失いかねない。シャープでは、コスト削減を優先して他社が省いた冷蔵庫のチルド室を残し、その価値を丁寧に伝えることで、少し高くても“理由のある価格”として納得される製品を提供し続けている。

下村氏:最後に、日本市場との違いも踏まえ、東南アジア市場の今後の展望と、シャープとして目指す方向性をお聞かせください。

荒井氏:日本の家電はこの20年で価格が大きく上昇しました。冷蔵庫が40万円、洗濯機が30万円、掃除機が8万円、ドライヤーが5万円と、かつてでは考えられない水準です。こうした高付加価値製品が国内で受け入れられている背景には、「作り手・売り手・買い手」が一体となって市場を育ててきた文化があります。

一方で、東南アジアでは依然として価格が競争の主軸となる市場構造が根強く、この土俵に立つとどうしても中国・韓国メーカーのスピードとコスト力に押されてしまいます。だからこそ、日系メーカーが互いに強みを活かし合いながら市場を育て、“価格以外の価値で選ばれる土壌”を整える必要があります。それが結果として市場全体の成長につながると考えています。

当社は今年の9月から「ひとの願いの、半歩先。」という新たなコーポレートスローガンを掲げました。東南アジアでも、消費者に寄り添いながら潜在的なニーズを捉え、半歩先の価値を提供していきます。

一橋大学卒業後、米国系コンサルティングファームなどを経て、現在はローランド・ベルガーに在籍。シンガポール在住のジャパンデスク統括責任者として、グローバル戦略、M&A、事業再生など幅広いテーマでクライアント支援に従事している。

Roland Bergerは、欧州発祥の唯一のグローバル経営戦略コンサルティングファームである。クライアントとの伴走型支援を重視し、トップダウンの提言だけでなく、ボトムアップによる企業変革も支援している。アジア地域には「ジャパンデスク」を設置し、日本企業に向けたサポート体制を構築している。