ASEAN・海外展開

マレーシアのスタートアップエコシステム 外資の参入が生む新たな機会と挑戦

2024.12.10

最終更新日:

公開日:

Grab、Gojek、Tokopedia、Lazadaなど、東南アジアスタートアップ第一世代が誕生した黎明期(2009〜2012年頃)から間もなく15年が経つ。直近5年間では、大きな盛り上がりと冷え込みが見られた。本稿では、東南アジアのスタートアップエコシステムを振り返りつつ、直近の動向をアップデートする。

目次

シンガポールや各国の首都を除き、東南アジアは基礎的な社会インフラが十分に整備されていない一方で、ネットやスマートフォンの普及率が先進国並みに高いという独特の環境にある。2023年時点では、東南アジアのインターネット普及率は約75%に達し、一部の国ではスマートフォン利用率が90%を超えている※1。これにより、モバイルファーストの経済圏が形成され、デジタルサービスの浸透が急速に進んできた。この経済圏では、基礎的な社会インフラやサービスの欠如を補う形で、フィンテック、ヘルステック、物流・交通インフラなどのスタートアップが台頭し(いわゆるリープフロッグ現象)、生活者のニーズを補完する役割を果たしてきた。

フィンテック関連領域(ペイメント、送金、バンキングサービス、クレジット分析など)やEコマース関連領域(マーケテック、チャットボット、CRM、ラストワンマイルなど)は、依然として投資のメガトレンドとしての地位を維持している。2023年時点で、東南アジアのデジタル決済市場(Gross Transaction Value)は9,590億ドル規模に達し、2025年には1兆2,310億ドルに成長すると予測されている(図表1)。また、Eコマース市場の成長率は年間20%以上を維持しており、2025年には2,000億ドル規模に達すると見込まれている。

国別で見ると、シンガポールが突出している。同国は資本、技術、人材のハブであり、特にスタートアップの資金調達では、東南アジア全体の60〜70%が集中している。ユニコーン企業数でも、東南アジア55社のうち31社がシンガポール企業となっている※2。

また、東南アジアを語るうえで見落としてはならないのが、インドとの繋がりである。Nium(フィンテック)、Zilingo(Eコマース)、Validus(中小企業向け金融)、Carousell(マーケットプレイス)といった東南アジアの有力スタートアップの創業メンバーには、インド出身者が多い。2023年時点で、シンガポールのスタートアップ創業者の約20%がインド系であり、約30%はインド系エンジニアが技術チームをリードしていると言われている。インドの強力な技術人材とシンガポールの資金調達環境が融合することで、グローバル市場を狙うスタートアップの成長が加速している。

これまでの話は今に始まったことではないが、近年の成長トレンドとして挙げられるのが、AIを活用したデータドリブンビジネスの拡大である。例えば、Atlanのような企業がデータ管理プラットフォームを通じて、金融、医療、Eコマースといった複数の業界に変革をもたらしている。また、AIを活用したパーソナライズドマーケティングや顧客管理ソリューションも、東南アジア全域で普及が進んでいる。

アプリだけでなくインフラの整備も進んでおり、クラウドの発展や政府主導のAI政策が当該領域の成長を後押ししている。シンガポールには、Google Cloud、AWS、Microsoft Azureといった大手クラウド事業者の東南アジア拠点が設置されており、AIモデルの開発・運用環境が整備されつつある。また、各国政府によるAI開発支援も強化されており、シンガポールの「National AI Strategy」やインドネシアの「Making Indonesia 4.0」といった政策が、AIスタートアップのエコシステム形成を加速させている。

東南アジア市場に進出する、またはそのエコシステムを活用するにあたり、何が重要となるのだろうか。ケースバイケースであることは間違いないが、一つ共通して言えるのは、国ごとに特性が異なる市場であることを理解し、対象市場を精緻に分析したうえで、適切な市場選択とローカル企業とのパートナーシップ構築が不可欠だという点だ。

地域ごとの消費者行動や政策の違いは顕著である。例えば、インドネシアとタイでは消費者の購買行動が大きく異なる(図表2)。インドネシアでは、依然として現金決済を好む傾向にあり、WhatsAppやInstagramを活用したソーシャルコマースが普及している。一方、タイではクレジットカードやモバイル決済の利用率が高く、ShopeeやLazadaといったEコマースプラットフォームでの購入が一般的だ。

そのため、同じEコマース事業でも戦略は異なる。インドネシアではオムニチャネル戦略やソーシャルメディアマーケティングが重要である一方、タイではデジタル決済との統合やポイントプログラムの活用が求められる。

フィリピンやベトナムでは、政府規制が市場構造に大きな影響を与えている。フィリピンでは外国企業に対する所有権制限が厳しく、特に小売業やフィンテック分野では現地企業とのパートナーシップが必須とされる。一方、ベトナムではデータローカライゼーション法が厳格に適用されており、国内にサーバーを設置する義務が課されるなど、データ管理とコンプライアンス対応が事業展開の鍵を握る。これらの規制環境の違いを正確に理解し、各国のビジネス慣習に適応することが成功への重要な要素となる。

もう一つ重要なのは、パートナーとなる経営者の考え方を理解することである。東南アジアのテック企業の経営者の多くは、多国展開を前提に事業を構築しており、域内を頻繁に飛び回っている。新幹線で東京から大阪に行くような感覚で海外出張をしている、と例えると分かりやすいだろう。これは、一つの国の市場を制したとしてもスケールに限界があるためである(ただし、インドネシアは国として市場規模が大きいため例外といえる)。そのため、各国ごとの市場特性に適応するローカライズ戦略や人材採用、異なる国の規制対応、現地パートナーとのネットワーキングなど、経営者が考慮すべき要素は多岐にわたる。

こうした背景を踏まえ、パートナーシップを築く際には、相手のGo-to-market戦略を深く理解し、それに資する戦略的な関係構築を提案することが重要だ。単なる資本提携にとどまらず、共創を目指す姿勢が成功の鍵となる。

東南アジアのスタートアップ投資は長年上昇トレンドにあったが、米国のテック株の値崩れを発端とするダウントレンドが時差を経て波及し、現在は過去の活況期から一転して「冬の時代」に突入している。CB Insightsによると、2021年には東南アジアで10社以上のユニコーン企業が誕生したが、2023年には新規ユニコーン企業の誕生が1社以下にまで落ち込んだ。2024年も成長は限定的で、域内スタートアップの資金調達は件数ベースで前年比10.3%減、金額ベースでは40%超の減少となった※3。この停滞の主な要因として、グローバルなマクロ経済の変調によるバリュエーションの押下げ圧力、投資家の焦点が「成長志向」から「収益性重視」へと移行したこと、そしてベンチャーデットを提供するプレイヤーが増加し代替手段が広がったことなどが挙げられる。

この状況下、新たにユニコーンとなった数少ない事例として、2023年にはインドネシアのeFishery(スマート養殖)、2024年にはシンガポールのSilicon Box(半導体パッケージング)がある。ただし、eFisheryは2024年にスキャンダルが発覚し、ガバナンス上の課題が浮上している。

一方で、これまでB2C向けスタートアップが目立っていた中、B2B向けのSaaS市場が新たに立ち上がりつつある。例えば、中小企業向けの会計、財務、HRテック分野では投資が継続している。2025年の東南アジアSaaS市場は33.9億米ドルに達すると推定され、2029年までに年平均成長率(CAGR)22%で拡大し、75億ドル規模に達すると見込まれている※4。この成長は、デジタル化の進展に加え、企業の業務効率化へのニーズが高まっていることが背景にある。特に、クラウド会計、給与管理、ERPシステムの導入が加速している。

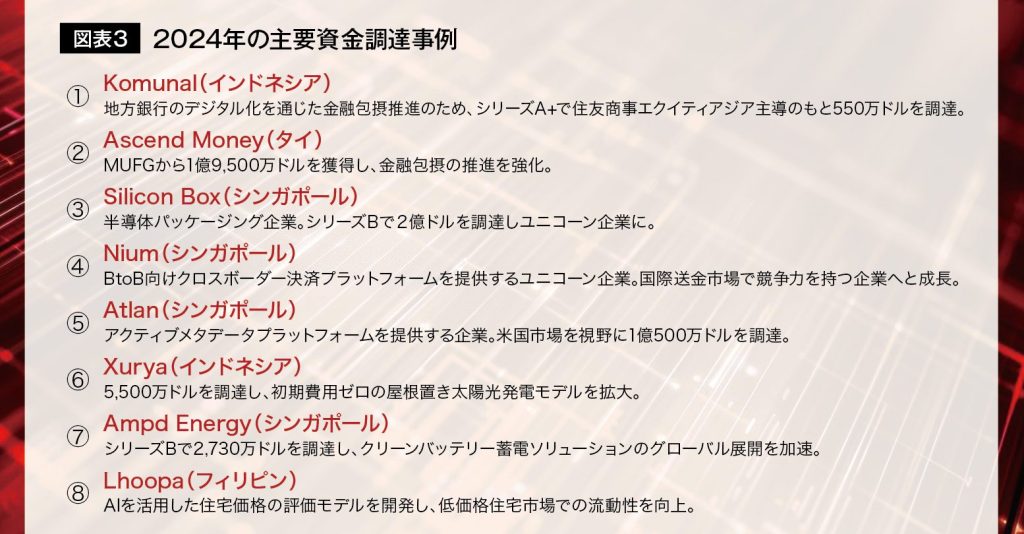

図表3に2024年の主要な資金調達事例を示す。これらを分析すると、以下の重要なトレンドが浮かび上がる。

銀行口座を持たない個人や金融へのアクセスの無い中小零細企業(Unbanked)へのサービス提供が、引き続き投資家の関心を集めている(図表3①、②)。

※金融包摂とは、経済活動に必要な金融サービスをすべての人が利用できる状況を指す。貧困や差別などによって金融サービスから取り残されている人々を支援し、経済的に安定した暮らしを可能にすることを目的としている。

シンガポールのスタートアップは他の東南アジア諸国と比較して、国内市場の小規模さゆえに創業初期から国際市場を強く意識した戦略を取る傾向がある(図表3③、④、⑤)。

トラクションを着実に構築しているサステナビリティ領域のスタートアップが出てきた結果、VCからの投資が徐々に集まりつつある(図表3⑥、⑦)。

都市部の人口密度の上昇や不動産価格の高騰を背景に不動産取引の効率化が求められる中、Proptech企業がデータ駆動型の価格設定やオンライン契約システムを導入することで、市場の透明性を高めている(図表3⑧)。

コワーキングスペースやフレキシブルオフィスの需要増でスペースの最適化を図る分析ツールの導入も進み、今後もスマートシティ開発やグリーンビルディングの推進に伴うProptech企業の成長が期待される。

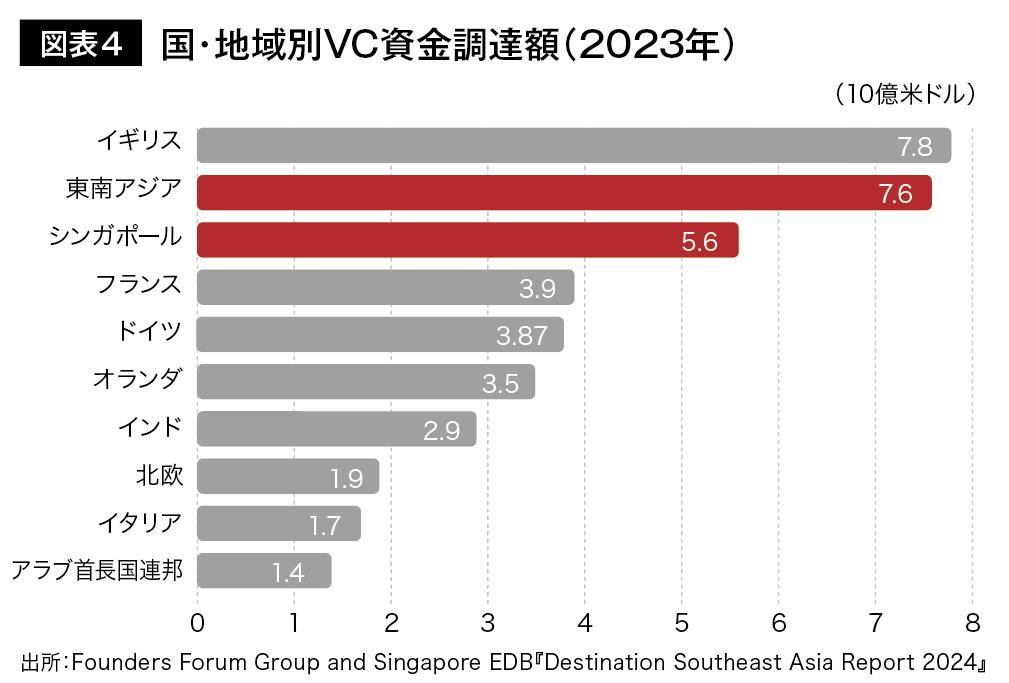

東南アジアのスタートアップエコシステムは、基礎インフラの欠如を補完する形で成長してきた。2023年時点での東南アジアVCによる資金調達金額はインドやフランス、ドイツなどのスタートアップエコシステムのそれを上回り、グローバルにおける存在感が高まっている(図表4)。また、総投資額は2021年の約250億ドルをピークに2023年には180億ドルへ減少したものの、依然として世界有数のスタートアップ投資地域としての地位を維持している。今後の投資環境は変動が予想されるが、フィンテック、AI、再生可能エネルギー、Proptechなどの分野では引き続き有望な資金調達が期待されている。

しかし、成長を持続させるためにはいくつかの課題がある。まず、各国で進む規制の強化が挙げられる。特にフィンテックやデジタル金融分野では、政府の監督強化が事業展開の障壁となる可能性が高い。次に、競争の激化が顕著になっており、東南アジアの主要都市ではスタートアップの飽和状態が見られるため、差別化の重要性がさらに増している。また、資金調達環境の悪化により、シリーズAやBラウンドのスタートアップが成長資金を確保することがますます困難になっている。

これらの課題を克服するためには、スタートアップには単なる成長戦略にとどまらず、持続可能な収益モデルの確立と、政府や既存産業との適切な関係構築が求められる。また、このエコシステムの活用を目指す日本企業は、こうした歴史的な流れや特徴を踏まえつつ、現地企業との共創を通じて成長に繋げていくことが重要である。

※1 Google, Temasek, Bain & Company, e-Conomy SEA 2024 Report, p.28, p.71. https://www.temasek.com.sg/content/dam/temasek-corporate/news-and-views/resources/reports/google-temasek-bain-e-conomy-sea-2023-report.pdf

※2 Founders Forum Group and Singapore Economic Development Board (EDB), Destination Southeast Asia Report 2024, p.19. https://www.edb.gov.sg/en/business-insights/market-and-industry-reports/destination-southeast-asia-report-2024.html

※3 DealStreetAsia, Conference Report: Venture funding in SE Asia shrinks to half of pandemic levels in 2024, https://www.dealstreetasia.com/stories/se-asia-deal-review-fy-2024-summary-426246

※4 Statista, Software as a Service – Southeast Asia, https://www.statista.com/outlook/tmo/public-cloud/software-as-a-service/southeast-asia

総合商社・外資系コンサルでM&A経験を積んだ後、19年にシンガポール政府系VCに参画。投資先成長支援、および投資業務に従事。22年にCross Capitalを創業、Fund of Fundsを活用し日系企業のオープンイノベーション支援を行う。また、新規事業コミュニティJSIPの共同代表として運営にも携わる。

JSIP(ジェイシップ)は、東南アジアで新規事業に取り組む日系企業向けに、事業の立ち上がりと拡大のスピードを加速させることを目的に作られた共創型のコミュニティプラットフォーム。同じミッションを持つ者同士が、業界や業種、組織の壁を超えて、有機的に連携することで、東南アジアにおける新規事業の成長が飛躍的に加速する土台をシンガポール中心に構築中です。