経済的威圧とは何か

2026.01.20

最終更新日:

公開日:

タイにおける事業撤退や工場閉鎖は、経営上の判断として避けられない局面である一方、実務面では多くの対応が求められます。その中でも避けて通れないのが、機械設備などの資産の売却や処分です。本稿では、タイ国内での撤退・清算において、動産売却を円滑かつ適正に進めるために押さえておくべき実務上の留意点を、三つの観点から整理します。

目次

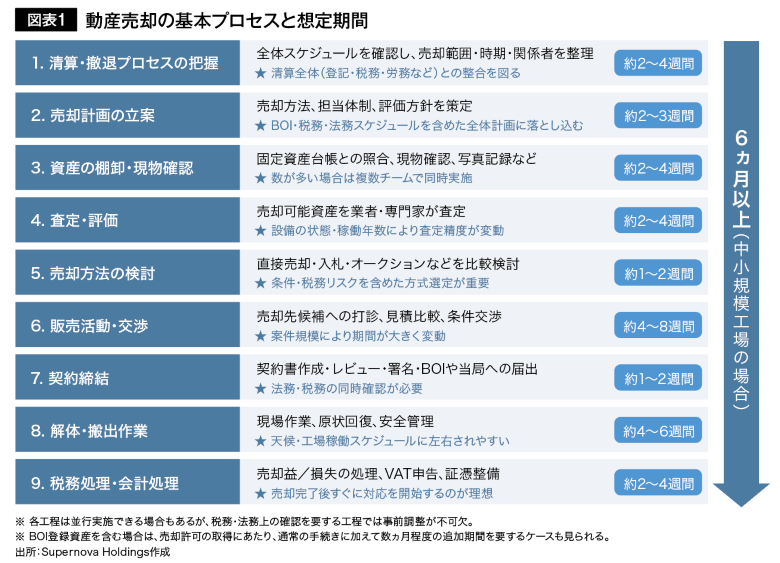

まず前提として重要なのは、会社清算・撤退全体のプロセスを正確に把握したうえで、資産の売却活動を計画的に進めることです。動産の売却には、資産の棚卸や現物確認に始まり、査定、売却方法の検討、販売活動、契約、解体・搬出、そして税務処理に至るまで、複数の工程と関係者が関与します。

これらの業務を適切に遂行するためには、スケジュール上の十分な余裕を確保するとともに、清算業務全体の中で人的リソースの分配を明確にしておくことが不可欠です。特に、売却のタイミングを逸した場合には、本来得られるはずの価値を失うだけでなく、税務上のペナルティを科せられるリスクがある点にも留意する必要があります。

動産の売却を進めるうえでは、現場での実務と並行して、帳簿・税務・法的登録情報の整備と確認も非常に重要です。特に以下の3点は、売却前に必ず確認しておく必要があります。

(1) 固定資産台帳との照合と現物確認

帳簿上の資産と実際の資産との整合性を確認し、稼働状況、付属品の有無、電源仕様なども含めて精査を行います。これにより、売却可能な資産を正確に特定し、税務処理上のリスクを回避することができます。

(2) BOI登録資産の処分手続きの有無

BOIのプロモーションを受けて取得した機械・設備がある場合、それらを処分・売却するには事前の届出や許可が必要となるケースがあります。また、撤退・清算に伴いBOI登録自体を終了する手続きも発生するため、スケジュール管理と適正な処理が求められます。

(3) 簿価が残っている資産の税務処理

帳簿上で簿価が残っている資産を売却する際には、売却益または損失の会計処理、VAT申告、証憑の管理などが必要です。特に、廃棄やスクラップ処分の場合でも、証拠書類を整備していなければ税務上否認されるリスクが生じる可能性があります。これらの確認を怠ると、清算手続きの過程で税務調査において指摘を受ける恐れがあるため、会計士や税理士との緊密な連携が不可欠です。

タイ国内では、日本とは異なる商習慣や現場対応の考え方が根付いており、それに応じた対応が求められます。こうした背景から、現地実務に精通した専門業者を活用することが売却・撤去作業を円滑に進めるうえで極めて重要です。

(1) 解体作業とスクラップ売却

日本では有償での解体工事が一般的ですが、タイではスクラップ業者が解体費用を含めて構造物や設備を買い取るケースが多く見られます。そのため、複数の業者から見積もりを取得し、「解体・撤去+売却価格」を総合的に比較・交渉することが、コスト最適化に直結します。

(2) 安全基準に関するギャップとリスク管理

現地では、作業時の安全基準が日本ほど厳格に管理されていない場合もあり、保護具の未着用や高所作業時の対策不備といったリスクが現実に存在します。このため、作業範囲と安全基準を明確に定め、必要に応じて立会いや監督体制を整備する必要があります。

(3) 原状回復および清掃の管理

解体作業後の清掃や原状回復については、事前に「作業完了の定義」「清掃を実施する主体」「費用負担」を明確化しておくことが、トラブルの回避につながります。

動産売却は、撤退・清算プロセスにおいて最終局面の業務と見なされがちですが、その準備と対応こそが、撤退全体の成否を大きく左右する重要な工程です。十分な時間と人的体制を確保し、税務・法務・実務の各側面からリスクを洗い出したうえで、現地に精通した専門家の助言を得ながら対応を進めることが、撤退を円滑に、かつ損失なく完了させるための鍵となります。

新銀行東京(現・きらぼし銀行)にて法人融資などの業務に従事。その後、企業再生ファンドに参画し、取締役として日系中堅家電メーカーなどの経営改善を主導。2021年に投資先であるタイ法人の子会社を台湾企業へ売却。その後、タイにてSupernova Holdingsを設立。中小企業診断士。

Supernova Holdingsは、あらゆる産業セグメントにおける産業設備の売却支援サービスおよび評価サービスを提供しています。売却支援サービスでは、機械設備の買取や、グローバルな販売網を活用したオークションなど、クライアントのニーズに応じて最適なソリューションをご提案。サービスの提供範囲は、機械単体から工場単位まで、あらゆる資産を網羅しています。