ASEAN・海外展開

タイ進出企業が陥る「会計・税務の運用実態とのギャップ」を解消する方法とは

2025.06.19

最終更新日:

公開日:

株式会社スタディストでは、オンラインセミナー「タイ進出日系企業の会計・税務戦略」を開催しました。

本セミナーの後半では、現地で15年の実務経験を持つJ Glocal Accounting Co.,Ltd.の代表取締役 坂田竜一氏に加え、スタディストタイランドの豆田裕亮が登壇しました。

実際に起きた不正事例の分析や、144件の業務マニュアルを使った属人化防止の成功例、AIによる多言語マニュアル整備など、「現場を守る仕組みづくり」の実践ノウハウを具体的に紹介します。

(前編はこちらから)

目次

J Glocal Accounting Co.,Ltd. ・坂田竜一氏(以下、坂田):タイで特に多いのが、経理や工場現場での「継続的かつ小規模な不正」の積み重ねです。過剰な備品発注や資材の持ち出し、在庫の改ざん、領収書の水増しといった不正が、長期間にわたり継続的に行われるケースが見られます。

工場や倉庫のような物理的に目が届きにくい場所では、不正が組織的に行われていたり、夜間など人の少ない時間帯を狙って物品が持ち出されたりすることがあるのです。「帳簿上の在庫と実数が合わない」「備品の使用量に違和感がある」といった小さな違和感が、不正の兆候として現れます。

このような事例は一つひとつ見ると些細に見えますが、継続性と組織性を持つことで見えにくくなり、気付いた時には手遅れというケースも少なくありません。

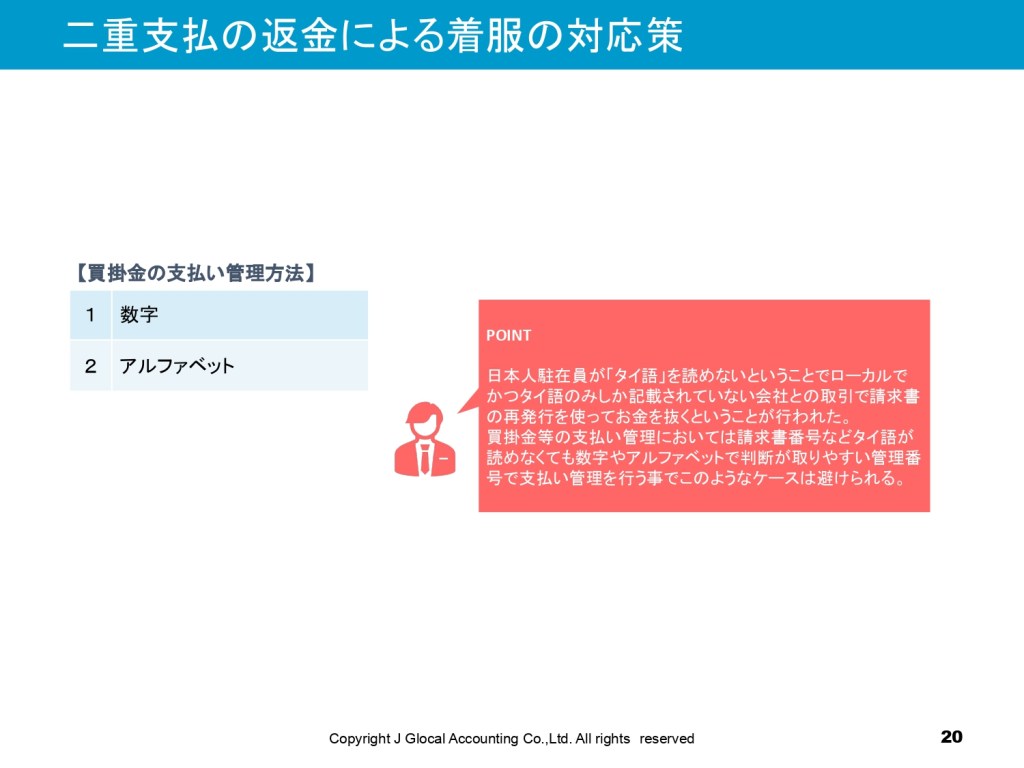

坂田:もう一つの大きなリスクは、言語や文化の違いからくる不正の見落としです。例えば、タイ語の請求書にある「再発行」という表記を読み取れず、同じ請求書を2回処理してしまい、その差額を内部で着服されていたという事例がありました。

この手口では、日本人駐在員が請求書の構造や単語の意味を十分に理解していないことが利用されました。初回と再発行の請求書を見比べると細部に記載の違いがあるものの、金額や項目が同じであるため、形式的なチェックでは見逃されてしまいます。

また領収書の金額に手書きで数字を加え、本来よりも高額で精算する手口も確認されています。本来は900バーツのタクシー代だったものを、手書きで「2,900バーツ」に書き換えて精算処理し、差額を不正取得していたという例です。

さらに深刻なのは、会計事務所に現金で納税を依頼したところ、実際には納税されていなかったというケースです。これは就労ビザ更新の際に発覚し、大きな問題に発展しました。「現金を渡せば、任せても大丈夫」という運用が習慣化している場合、信頼に甘える形で不正が行われやすくなります。このような文化的・言語的ギャップが、不正の温床になることを忘れてはなりません。

坂田:経費精算や資金移動の管理は基本的な業務である一方、不正が発生しやすい領域です。現金精算が常態化して銀行送金の記録が添付されないまま経費処理が進むと、後から金額や用途の妥当性を確認するのが困難になります。

このような不正を防ぐためには、明確なルールを定め、それを日々の業務に落とし込むことが欠かせません。例えば「入出金はすべて業務用口座を使用して個人口座の利用は禁止する」「領収書は会社名・金額・発行元が明記された正式なものに限定する」などです。このような基準を経理ルールとして文書化し、社内に徹底することが大切になります。

交際費や交通費などの科目ごとに処理ルールを定めて社内で共有することで、恣意的な処理を抑制できます。さらに経理によるダブルチェック体制や月次での照合作業を取り入れることで、不正リスクを大きく減らせます。

会計システム上に承認履歴を残すことで「誰が・いつ・何を判断したか」が可視化され、心理的な抑止にも繋がるでしょう。制度をつくるだけでなく、現場で継続的に運用できる仕組みにすることが重要です。実効性のある体制こそが、ガバナンス強化の鍵となります。

坂田:内部統制というと形式的な制度に思われがちですが、実務で重要なのは「いかに現場で定着させるか」です。日本から赴任してきた駐在員がすべての業務を理解するのは困難ですし、現地スタッフに業務を任せきりにしていると、管理不全や属人化が進みやすくなります。

だからこそ、タイ語の読み書きに不慣れな日本人でも運用可能な形でルールを文書化し、業務の標準化を進めることが欠かせません。例えば、経費処理のマニュアルを日本語とタイ語の両方で作成すれば、現地スタッフへの教育や引き継ぎがスムーズになります。

また不正が起きた後の対処ではなく、起きる前の「仕組み」で未然に防ぐことが大切です。定期的な監査や外部チェック、監視カメラの活用なども含めて、物理的・制度的な複数のレイヤーで統制をかけることが推奨されます。

株式会社スタディスト・豆田 裕亮(以下、豆田):私たちも属人性の排除と業務の再現性を重視して、立ち上げ当初からマニュアル整備を進めてきました。請求書発行や行政手続きといった日常業務について、作業リストとマニュアルをセットで作る文化を社内に根付かせています。

特に印象的だったのは、初年度に144件の業務マニュアルを整備できたことです。この体制のおかげで、その後、担当者が4回交代しても業務が滞ることはありませんでした。新人への引き継ぎに時間がかからず、教育コスト削減の点でも効果的でした。

豆田:業務マニュアルは作って終わりではなく、定期的に見直しや更新が必要です。スタディストでは、実際の作業中に気づいた変更点をすぐに反映できるよう、Teachme Biz(マニュアル作成・共有システム)で運用しています。

最近では、AIを活用したマニュアルの自動作成にも取り組んでいます。画面操作を録画しながら作業の流れを説明すると、AIがその内容を読み込み、自動で字幕や説明文をつけてステップ形式のマニュアルに仕上げてくれます。

このようなAI活用により、従来は時間と労力をかけていたマニュアル作成が大幅に効率化されました。また、タイ語・英語・日本語といった多言語での出力にも対応しており、現地スタッフへの教育や外部への説明資料としても活用しやすくなっています。

さらにAIによるアドバイス機能を活用し、「水増し請求を防ぐチェックポイントを追加してください」といった指示を行うことで、リスク対策を自動的にマニュアルに組み込むことも可能になってきました。

制度の理解や法令順守も大切ですが、現場を守る鍵は「仕組み」と「日々の目配り」です。不正やトラブルの多くは意図的な悪意よりも、ガバナンスの不備や属人的な運用から起きています。

標準化・文書化・可視化といった施策を現場にしっかり落とし込めないと、企業としての持続的な成長はありません。特に海外拠点では、制度と文化の違いを踏まえた柔軟なルール設計と運用が求められます。タイでの現地経営を安定させるためには、現場視点に立脚した仕組みの構築こそが、もっとも確実なリスク対策といえるでしょう。

(前編はこちらから)

駒澤大学経営学部在学中に証券化に特化した会計事務所に入社。2009年来タイ後バンコクの日系会計事務所に5年間勤務し、日系金融機関等、多くの日系企業の会計・税務・監査業務に従事。2013年に独立し、J Glocal Accounting Co.,Ltd.を設立。 タイ国税務の専門家として、法人税・VATに加え、関税・BOI関連業務、税務当局との折衝等をタイ語で対応。タイと日本の会計・税務の専門家として、日系企業をサポート。

早稲田大学大学院理工学研究科修了。株式会社インクスにて大手自動車メーカーの設計製造コンサルティングに従事し、その後、2007年に同社経営企画室。2009年には日本初のBtoCオンライン3Dプリントサービス事業を立ち上げ。2011年に株式会社スタディストに参画。同社執行役員CMOを経て、2018年1月より同社執行役員/グローバル事業部部長。2018年9月より現職