経済的威圧とは何か

2026.01.20

最終更新日:

公開日:

従来、ASEANの地政学リスクといえば、南シナ海の情勢不安やミャンマー情勢などが挙げられることが多かったが、近年では米中対立の影響が顕在化している。特に、域内における中国の影響力の高まりを、リスクとして捉えるべきかチャンスとして受け止めるべきか、賛否両論が交錯している。本稿では、ASEANの地政学リスクを大きく押し上げる要因となった米中対立の背景と、その影響について解説する。

(なお、本稿は2024年11月末の情勢に基づいている。)

目次

2018年に顕在化した米中対立は、米トランプ前政権の関税措置と安全保障に関する製品の禁輸措置から始まり、現在の民主党政権下でも雪解けが見られず、対立は深まっている。米中対立の主要な論点は、安全保障と経済の大きく2つに分かれる。

一つ目の論点である安全保障については、中国の台湾統一や太平洋制海権の確保による米国一強体制への挑戦が挙げられ、これは軍事覇権をめぐる対立といえる。近年では、南シナ海において米国の「インド太平洋戦略(Indo-Pacific Strategy)」と中国の「九段線の実効支配」、両大国の思惑が交錯し、米中いずれかの主導による軍事演習が行われ、情勢は不安定化している。

その中でも台湾問題は、太平洋における双方の重要事項の一つとして注目されている。中国側はこれを内政問題として解決する立場を堅持しており、必要に応じて武力による解決も辞さない姿勢を示している。その一例として、2024年に入ってからは軍事演習が活発化しており、5月に実施された軍事演習「連合利剣-2024A」では、従来は演習区域に含まれていなかった金門島や馬祖島、東引島など大陸沿岸の島嶼が加わったほか、中国海警局も参加するなど、より統合的な演習が行われた。また、直近では10月に今年2回目となる演習「連合利剣-2024B」が実施され、陸海空軍とロケット軍による「台湾封鎖戦」を想定した大規模演習が行われ、航空母艦も参加した。これに対し、台湾国防部は「このような理性の無い挑発行為に対し、強い非難を表明する」との声明を出し、防衛力強化を行い安全確保に努めるとしている。

一方、米国は防衛の容認や明言を避け、戦略的沈黙を保ちながらも、応酬演習を実施し、「高視認性作戦」の一環として西側諸国による台湾海峡での海軍航行を行った。前述の10月演習の1週間後には、米加両海軍が台湾海峡に軍艦を航行させている。外交面でも、2024年9月に行われたブリンケン国務長官と王毅外相の対談では、中国側が米国を強く批判したコメントを残しており、「アメリカ側が本当に台湾海峡の平和と安定を望むなら『一つの中国』の原則を守り、台湾の武装をやめるべきだ」と米国の台湾への武器供給を批判し、両国間には依然として大きな隔たりがあることを示唆している。

二つ目は経済覇権をめぐる対立である。中国は、米国による対中関税措置とハイテク産業への禁輸措置が不当であるとして、国際的に不満を表明している。2024年に入ってからも、5月にバイデン政権は追加の関税引き上げを実施し、特に好調な電気自動車や電池、半導体などに対して、現状の2~4倍の関税引き上げを行った。中国の汪文斌報道官は、「(不当な関税措置・禁輸措置に対して)あらゆる必要な措置をとる」と述べ、国産化のみならず、世界貿易機関(WTO)でのアピールや対抗措置についても言及した。

一方、中国政府も自国強化のための産業政策を打ち出している。まず「中国製造2025」によって、2025年までに重点10産業の国産化と高付加価値産業を軸とした製造強国化を目指しておりⅰ、その後「中国標準2035」により、技術輸出や国際標準化を目指すロードマップを掲げ、国際的な競争力の向上を図っている。近年、赤色経済圏(中国)と青色経済圏(米国)という言葉が聞かれるようになり、大手企業においても製品や技術を両陣営で分けたサプライチェーンの構築が進んでいる。このデカップリングが進むにつれ、中国からの一部事業の移転も目立つようになっている。

上記において、2024年に特に顕在化した問題は、電気自動車(EV)産業に対する関税障壁である。2024年9月23日、ブレイナード国家経済会議委員長が「北米の供給網に国営企業や懸念される外国企業が存在しないようにする」と述べた。この発言は、アメリカの視点が色濃く反映されており、EV産業の供給網から中国を排除する意図が伺える。一方で、中国も、米国が国産車にのみ適用する税制優遇措置に対し、「アメリカの措置は世界のサプライチェーンを深刻に混乱させ、WTOルールに違反している。断固反対する」と表明しており、応酬が続いている。

一方、足元の米中関係においては、テーマによって濃淡があることも事実である。特に米バイデン政権以降、脱炭素などの分野では協調する姿勢が鮮明である。米中共に内政が安定していない中で、対立をトーンダウンさせる動きも見られ、2023年には2月、5月、6月、9月に開催された高官レベルでの対話を通じて継続的な議論が進められている。特に2023年5月のウィーン会談の結果について、中国外交部は「中米関係の障害を取り除き、建設的な議論を行えた」と公式声明を発表しているⅱことから、米中関係の現状維持を求める姿勢が垣間見える。また、今年4月にはバイデン大統領と習主席の電話会談も実施され、気候変動や麻薬対策などについて部分的ながら一致する見解もあり、外交ラインが維持されていることを両国ともにアピールした。

しかし、根本的な対立の構図は変わっていない。例えば、2023年11月にサンフランシスコで開催されたアジア太平洋経済協力会議(APEC)首脳会議に際して開かれた米中首脳会談では、貿易摩擦や台湾情勢の緊迫した現状の打開には至らなかった。また、同時期に行われた米国企業経営者向けの講演で、中国の習近平国家主席は「もし我々が互いを最大のライバル、最も重大な地政学的挑戦、そして常に差し迫った脅威とみなすならば、それは必然的に間違った政策、間違った行動、そして間違った結果を招くだろう」ⅲと語った。習氏がこのような発言を残した背景には、先端半導体、製造装置、ドローン部品や技術の禁輸措置、またソフト面では情報漏洩を理由にTikTokなどのオンラインサービスに禁止を迫る法案の可決など、米国の挑戦的な姿勢への不満があると考えられる。

今後の展望を考える上で、両国の立場に立ち、それぞれ考えられる論点を挙げていきたい。まず米国の立場として挙げられるのは、政権交代である。11月4日(現地時間)に行われた大統領選挙は、過去最も拮抗した選挙との下馬評があったが、結果として、6日時点で激戦州7州すべてでトランプ氏が勝利を収め、圧勝となった。これにより、米国はトランプ氏の下で共和党政権へと移行することになり、経済・外交の両面で大きな転換点を迎えるであろう。

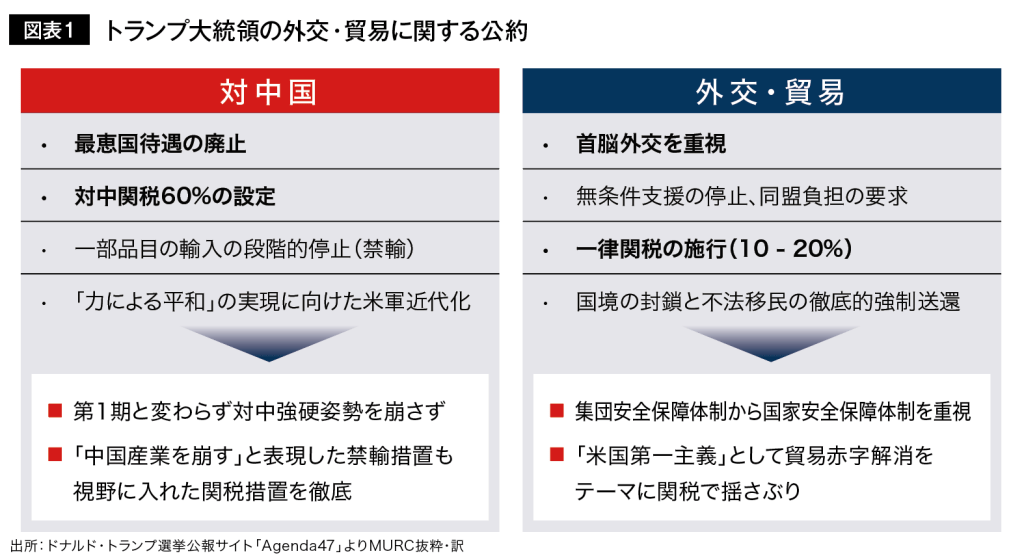

トランプ氏が掲げる政策は図表1のとおりである。特に、その目玉政策の一つとして対中関税の引き上げが挙げられ、バイデン前政権と同様に対中強硬姿勢を継続する意向がうかがえる。ただし、両者の違いとして、バイデン政権が経済安全保障を主眼としていたのに対し、トランプ政権は「自国産業強化・貿易赤字解消」を重視している点が挙げられる。そのため、トランプ政権下では対中関税にとどまらず、日本や欧州を含む対米貿易黒字国にも関税を賦課する意向を表明している。外交面では自国第一主義を掲げ、バイデン政権下で強化されていた世界の警察としての役割から一歩引く姿勢が見られ、トップ同士の外交を軸にした国際関係の構築を重視している。これは、前民主党政権による集団安全保障の概念から離れ、同盟国への負担増や力による平和の確保を志向する現実主義的外交が展開されるとみられる。

なお、1期目のトランプ政権でのASEAN政策を振り返ると、その要は同国の「インド太平洋戦略報告書」における中国脅威論と、その秩序への対応としてのASEANとの協力が挙げられる。この中で特に利益を享受した国として挙げられるのはベトナムであり、トランプ氏もベトナムへの訪問を実施し、エネルギー関係などの大規模投資を呼び込んだ。この傾向はバイデン政権にも引き継がれたといえる。しかし、トランプ氏のASEAN外交は、アジア太平洋を最も重視していたバイデン政権とも、オバマ政権時代の外交方針である「理解ある関与」でもなく、対中戦略の補助としての位置づけが強かったといえる。特定国を除くと、必ずしもASEAN各国にとって望ましい形でのものではなかった。これについては、トランプ氏2期目においても考慮すべきポイントであり、留意が必要であろう。

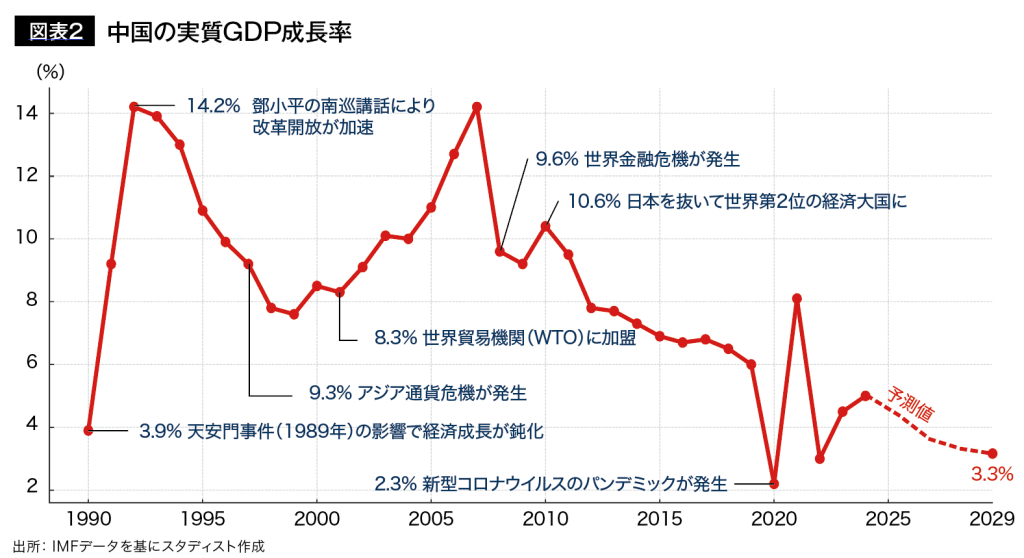

次に、中国についての論点として、国内経済の停滞が挙げられる。不動産バブルのあおりを受け、2022年には実質経済成長率が3.0%を割り、コロナ期を除くと1990年以来の低水準となった。足元の2024年こそ5.0%の成長が見込まれているものの、IMFによると2029年にかけて同国の実質GDP成長率は3.3%程度で停滞するとの見方が示されている(図表2)。また、経済の低迷に伴う需要不足も懸念材料となっており、デフレ傾向が鮮明になっている。従来より、経済不安定が権力構造の変化や政局の不安定化を引き起こすことが多い中国では、政府がマクロ経済の軟着陸に注力している。

一方で、外交面の変化でも見逃せない事象が起きている。2024年10月21日、中国外務省とインド外務省は、係争地の国境巡回に関する取り決めに合意した。これを受けて、世論は2020年以降、長らくくすぶっていた国境紛争の解消に向けた大きな一歩と評価している。当地域において、中国はインドとの覇権争いを続けてきたが、これまで西はパキスタン、東はバングラデシュ、南はスリランカと、インドを取り囲む国々に対して多額の経済支援を行い、影響力を強めてきた。今回の合意の具体的な内容は非公表ながらも、翌22日から開催されるBRICS会談を前に、火種を消しておきたいという思惑が透けて見える。

足元、中国はグローバルサウスやBRICS、上海協力機構(SCO)といった多国間の枠組みを通じ、従来の欧米主導の覇権構図から新たな世界秩序を模索する意識が強まっていると考えられ、このインドとの和解はその象徴ともいえる。今回のインドとの外交的成果は、習近平政権が国内問題により注力するための妥協とも解釈できる。一方、インドという火種を一時的に先送りにすることで、台湾問題へより注力しやすくなるとも捉えられるため、留意が必要であろう。

米中両国にとってASEANの重要性は高い。中国のエネルギー輸入の7割はマラッカ海峡を経由しており、一帯一路構想はこのマラッカ海峡から物流を分散させる意図が大きい政策ともいえる(図表3)。この政策は、中国の積極的なインフラ投資や海外支援を助長しており、特にラオス、カンボジア、ミャンマーにおけるインフラ整備の進展は著しい。

米国にとってASEANは「インド太平洋戦略」における軍事・経済面の核として重要な位置づけである。特に軍事面において、中国を封じ込める役割を期待されるフィリピンやベトナムとの関係向上を目指している。すでに同盟関係にあるフィリピンと異なり、ベトナムに対する米国のアプローチは鮮明で、2023年9月には対越関係を包括的戦略的パートナーシップに引き上げ、更には同国の半導体産業などにおける投資を確約するなど、重要地域に焦点を当てながら外交優位を維持しようとしている。

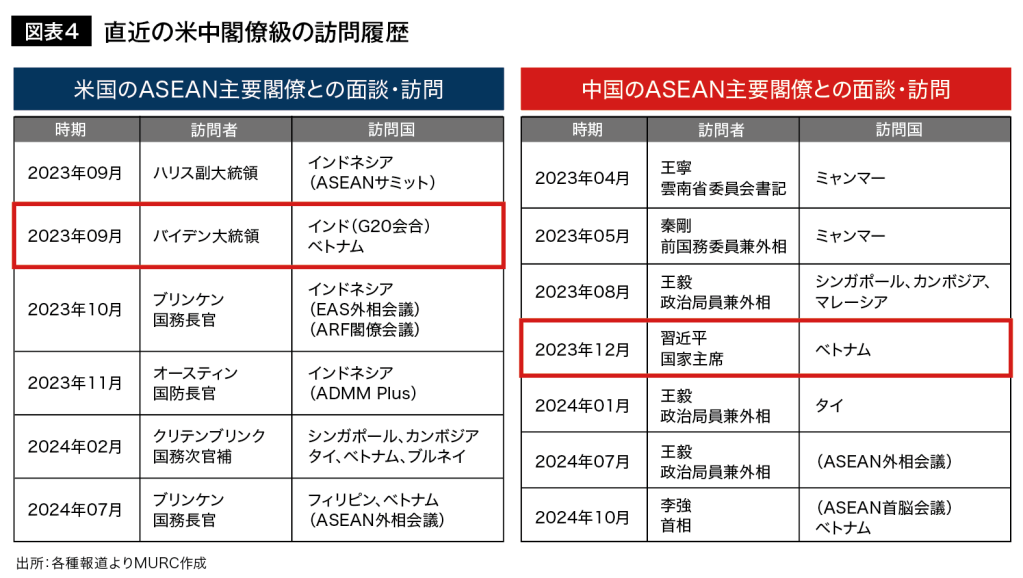

ただし、民主党バイデン政権下ではアジア太平洋を最重要エリアとして掲げながらも、ASEAN外交へのリソースは十分に割けなかったというのも事実である。これを端的に表したのが、主要閣僚級の域内各国への訪問頻度であり、2024年の同国の閣僚級訪問は、7月に行われたブリンケン国務長官のフィリピン、ベトナム、ラオス、シンガポール訪問を最後に見当たらない(図表4)。個別には成果も見られ、フィリピンとはオースティン国防長官も参加する外務・防衛担当閣僚協議(2プラス2)を初めて開催するなど、関係強化をアピールした。ベトナムでは故チョン氏の葬儀に参列し、ブリンケン国務長官はその足でラオスで開催されるASEAN拡大外相会議などに参加した。

一方、中国によるASEAN外交は継続的に行われており、対照的といえる。2024年においても、ASEAN各国のVIPが訪中したが、特に政権交代があったタイ、マレーシア、インドネシア、ベトナムでそれが見られ、中国の存在感が再確認されたといえる。特に、10月のラオスで開催されたASEAN拡大外相会議では、米国が大統領選挙直前の政治的空白期間に入り、ASEANに対する関与が低下した。これに対し、中国の王毅外相はASEANの各国外相らとの会談に尽力し、影響力を誇示した。南シナ海問題においても融和路線を匂わせるなど、外交的な成果を得たといえよう。

また、中国の積極的産業輸出のバックボーンの一つであるASEAN中国自由貿易協定(ACFTA)の見直しについても継続的な対談が行われている。これについては、電気自動車や鉄鋼などの主要産業において、中国からの輸入関税がACFTAによって低く設定されていることについて、将来的な現地生産の遅れなどの懸念がASEANから表明されている。このような中国側の行動は、ASEANにおける反中感情を目立たせる遠因になりうるため、中国外交部はインフラ投資やODAなどを通じて、当事国へのメリットをアピールすることに腐心している。

これらの米中の動きに対して、ASEANは可能な限り中立を保とうと努めている。例えば、貿易面においては、包括的経済連携協定(RCEP)による中国主導の独自の経済圏の確立を目指す動きに協調しながら、同時に米国主導のインド太平洋経済枠組(IPEF)への参画も行っている(図表5)。これにより、ASEANは中立をアピールしつつ、米中対立における対価を享受することに一定の成功を収めているといえる。もちろん、ASEANも一枚岩ではなく、ミャンマー、カンボジア、ラオスについては中国への配慮が見られる点には留意が必要である。

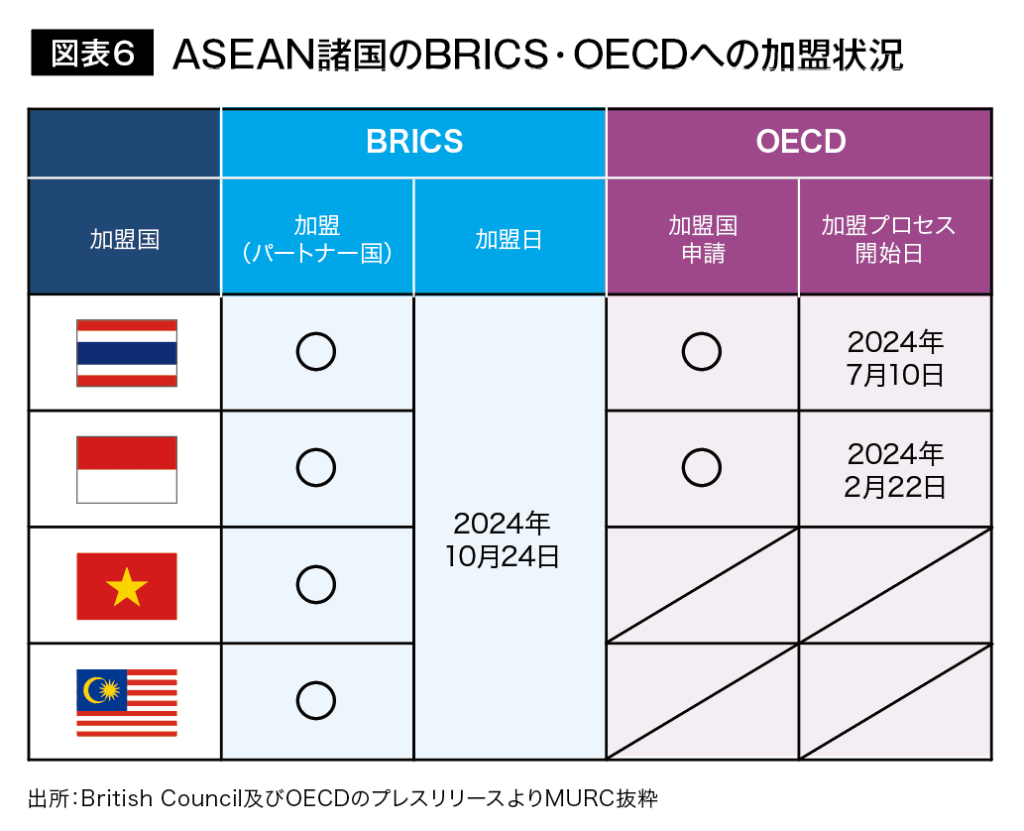

2024年に入り、より顕在化した課題は、ASEAN枠組みの形骸化であり、全会一致が基本的な指針であるASEANにおいて、軍政下にあるミャンマーの問題や、米中対立問題などをうまく取り扱うことが難しくなりつつあることが挙げられる。このような背景からも第三極への求心が高まっており、特に中立的な立場を取るマレーシア、インドネシア、ベトナム、タイの4ヵ国によるBRICS加盟申請は、域内外交の新たな動きとして認識できる。この点については後述する。

2023年には米中対立のメリットとして挙げられた「チャイナプラスワン」は、高関税の影響を受けた中国産品の代替として東南アジアの輸出が増加したり、タイやベトナムへの多数の企業移転が一巡したが、継続的な進出はまだ確認できている。投資面では、タイは2024年のBOI認可ベースでも引き続き好調で、1~9月期の中国からの直接投資額は日本を上回る42.7億USDで、全体の約27%を占めており、昨年以上の存在感を示しているⅳ。一方、ベトナムでは2024年度1~9月期の中国本土からの直接投資は約32億USDで2位となるものの、前年比で約4.5%減少し、ベトナムにおける直接投資の13%にとどまった。

こうした中国による投資の濃淡の背景には、投資の継続性も影響していると考えられ、昨年は電気自動車、バッテリー、不動産分野で多数の企業がタイに進出した一方、ベトナムでは中国企業に対して一定の警戒感を示したことから進出が一歩遅れ、タイに中国企業の拠点という立ち位置を奪われたとも見られる。また、近年は中国企業の進出が活発でありⅴ、特に電気自動車における中国の躍進は日々報道を賑わせており、BYDや上海汽車、長城汽車、長安汽車などの大手自動車メーカーだけでなく、新興EVメーカーもなだれ込むように進出している。自動車以外にも、CATLのインドネシア進出や小米集団(Xiaomi)のベトナム進出が見られ、AlibabaやByteDance、TencentなどのIT系企業の東南アジアデータセンターやハブ設立のための投資も活発であるように、当地域にポジティブな影響を与えている。

しかし、留意点がないわけではない。これらの中国企業の台頭は、中国政府が進める一帯一路構想によるものが大きい。中国政府の外交戦略において、陸のインドシナ半島経済回廊と海のクアラルンプール航路が主軸となっており、中国は既にラオスやインドネシアに高速鉄道、カンボジアに港湾などの巨額のインフラ投資を行っている。これらの開発費用を中国の債務で賄っている点が大きな問題となっており、自国のインフラ開発を中国資本に依存しているASEAN諸国は、中国に強硬姿勢を打ち出しにくいという課題が今後顕在化していくと考えられる。

また、中国経済が落ち込むと輸出減少や投資控えが起きることも十分に予見される。例えば、カンボジアの新都市シアヌークビルは都市開発の9割が中国によるものであったが、不動産バブルの崩壊に伴い、ゴーストタウンとなる懸念も高まっているⅵ。

米国側の動向でいえば、トランプ氏の再就任が決定した今、貿易赤字解消を名目に、近年急拡大しているASEAN諸国の対米黒字に照準を当てた関税措置も検討される可能性がある。これには、この10年近くで進んだ中国資本による米国への迂回輸出への対応も含まれると考えられる。この背景には、第1期トランプ政権で対中貿易赤字が減少したものの、代わりに台湾、韓国、ベトナムなどのアジア諸国からの貿易赤字が増加したことがある。

こういった動きを意図したものとして、9月24日にジョージア州で行われた選挙演説でトランプ氏は「産業全体を米国に再配置させる」とし、法人税率の引き下げを挙げ、「中国からペンシルベニアへ、韓国からノースカロライナへ、ドイツからジョージアへ」と語り、徹底的な自国産業主義を掲げている。そのため、米中対立によってASEANが漁夫の利を得た第1期とは異なるシナリオが第2期トランプ政権で待っている可能性は高い。

ASEAN各国もこれらの動きに対応して、新たな方向性を近年打ち出している。特にASEANの中核国各国は近年BRICSに焦点を合わせており、2024年10月24日にはASEANからインドネシア、マレーシア、タイ、ベトナムの4ヵ国がパートナー国として参加した(図表6)。パートナー国枠とは、2024年度の会合で新設された枠であり、加盟国に準ずる立場にあり、加盟国との経済協力や会議への参加権限を持つと定義されている。これは、インドを中心とするグローバルサウス市場やBRICSへの加盟が、二極体制依存のリスクヘッジとして強く意識されている動きといえよう。一方、中露両国のBRICSを対欧米への対立軸として形成したい思惑とは裏腹に、ASEAN4国を含む2024年に加盟した国々は、経済的実利を重要視している点も特徴として挙げられる。

最後に、各国別の論点について挙げていきたい。まず1点目として、主要国においてリーダーが軒並み交代しており、政権基盤がやや不安定であることが挙げられる。後述するタイ、ベトナム、フィリピンの3ヵ国に加え、シンガポールやフィリピンでも近年、政権交代が起きている。タイやフィリピンのように政権内で内紛が見られるケースもあり、一部では特定の国が後ろ盾として関与しているとの観測もある。このような各国の政局がASEAN全体の外交方針に影響を及ぼすリスクも考えられる。

次に2点目として、各国ともバランス外交を国是としつつも、中国の影響力が着実に増している点である。米国がトランプ新政権となることで、多極的な中国包囲網を構築してきたバイデン政権の外交姿勢は弱まる可能性が高い。また、ASEANが貿易黒字を出している状況に対し、一定の関税措置が講じられる可能性もあり、アメリカからの圧力はさらに高まると予想される。この結果、各国で中国の影響力が一層強まることが予想される。

最後に3点目として、南シナ海ではフィリピンと中国を筆頭に領土問題が依然として火種を抱えており、有事のリスクが残っている点である。

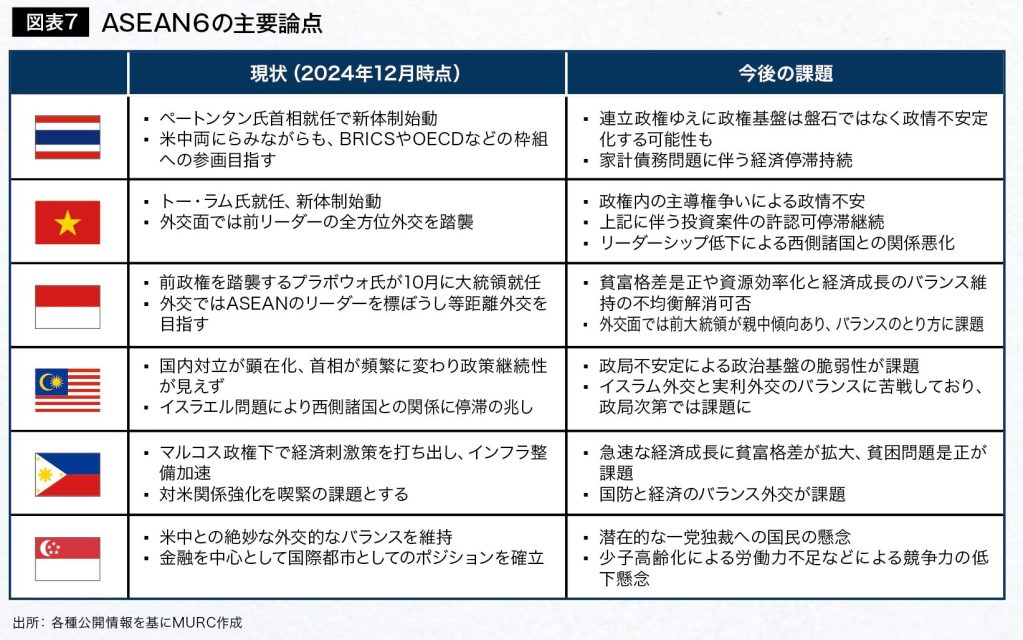

これらの全体的な動向を踏まえた各国別の論点は図表7に示されているが、以下では主要な3ヵ国についての考察を行いたい。

タイは東南アジアにおける米国との実質的な同盟国としての関係を冷戦期から維持しており、コブラゴールドの演習など例に挙げるまでもなく、米軍の最前線として機能してきた。ゆえに、域内他国と比較すると親米に映ることが多い。しかし、2014年のクーデターにおける人権意識の欠如という米国の批判を受け、同年より数年間、米国国務省はタイとの協力関係を停止するなどの締め付けを行った。一方で、中国は軍政・民政を問わず継続的にタイへのアプローチを行っており、特に軍事面での兵器供給や国土開発におけるインフラ投資、民間投資などにおいて大きな進展を見せている。タイ政府は両国を外交戦略の基礎である「多角化」を推し進める要素の一つと認識しており、米中への肩入れを避け、欧印との外交チャネルや通商貿易の拡大を公表している。

2024年のセッター前政権は内政の不安定さから外交的アクションが遅れる場面もあったが、米中両国から大規模な投資を引き出すことには一定の成功を収めた。具体的には、中国側のEVおよび周辺産業、米国側のデータセンター分野において、2024年のタイは1~9月期だけで約159億米ドル、前年比38%増の投資を集めた。これらはセッター前政権の「セールスマン外交」の成果として評価されている。

2024年2月には米国と「米タイ戦略・防衛会談および関連会議(Thailand-US Strategic and Defense Dialogue and Meeting)」を実施し、その8ヵ月後には中国との定例軍事演習を実施するなど、依然として全方位外交を維持している。

両国との防衛会談でタイが特に関心を寄せているのは、ミャンマー内戦に伴う国境防衛の支援要請や難民問題への対処であり、この点で中国側の支援がタイのニーズにより適合しているとの評価がある。

ぺートンタン政権以降のリスクとしては、政情の不安定化が挙げられる。大連立政権内ゆえの権力闘争や政治経験の浅いぺートンタン氏本人の資質に関する課題、さらにタイ経済の悪化による国内情勢の悪化などがリスクファクターとして考えられる。地政学的な面では、ラオス、カンボジア、ミャンマーなどの周辺国が実質的に中国の経済圏としての色合いが強まっており、タイ自身も緩やかにその色が強まっている。一方で、中国からの裨益のみならず、中国由来の輸出ダンピングなどによる経済的圧力も強まっており、国内産業は外資・地場の双方において打撃を受けることも懸念される。

ベトナムは冷戦期に米中両国と戦火を交えた背景があり、同盟国であったソ連の崩壊以降は「非同盟外交」を標榜している。しかし、非同盟外交とは外交関係を構築しないという意味ではなく、これは全方位外交と評すべき路線である。域内においても東西両陣営と対等に外交を行っている数少ない国であり、米国、中国、ロシア、日本、インドなど世界の大国を相手にゲートウェイとしての役割を担おうという意図も垣間見える。

2023年はベトナム外交にとって多くの成果があった年であり、米中両首脳の訪越、米国との包括的戦略パートナーシップの締結、産業面での米中両国からの投資誘致が実現した。特に注目すべきは、ベトナムが目指すASEANの半導体産業ハブ構想である。米中対立によるデリスキング・デカップリングが進む中、ベトナムはプラスワンの役割を担うべく、半導体産業の拠点として発展を目指している。2024年も投資は継続しており、1~9月期の外国直接投資額は約248億米ドル、前年比11.6%増を記録した。台湾の鴻海精密工業(Foxconn)からの継続投資や、中国からはリチウムイオン電池大手の国軒高科(Gotion Tech)、BYDの電子部門・比亜迪電子などが進出し、活況を呈している。

今後の課題としては、政局の安定継続性と外交方針の明確化が挙げられる。ベトナム国内では、ここ数年、頻繁な政治局員の交替が行われてきた。9月に逝去したチョン氏が掲げた「反汚職政策」は、ベトナムを高所得国へと押し上げたいという前書記長の遺志として評価される一方で、政局の不安定化への懸念も浮上している。チョン氏の後継としてトー・ラム氏が就任し、チョン氏の路線継承を公表しており、表面的には安定しているように見える。しかし、過去の腐敗撲滅運動を進めてきた公安出身の人物がトップに立つことで、政局が不安定化するリスクも考えられる。

外交については、トー・ラム氏は「竹外交」と称されるバランス外交・全方位外交を継続するとしている。一方、就任後初の外遊先に中国を選択したことで、様々な推察が行われている。特に考慮すべきなのは、トー・ラム氏が公安出身であり、反体制派の人物を拘束・処罰してきた立場の人間であることだ。彼からすれば、人権問題を重視する西側陣営とは未だ隔たりがあるという自覚があるようにも推察される。そういった背景からも、今後のベトナムは故チョン氏の繊細なバランス外交をどこまで維持できるかが課題となるであろう。

インドネシアでは、2024年10月にジョコウィ路線の継続が見込まれるプラボウォ氏が大統領に就任した。これにより、資源ナショナリズムや国粋主義的な政策の推進が予想される。就任演説では、前大統領が残した「黄金のインドネシア2045」の達成について語るとともに、「貧困問題解決」と「国内資源活用によるエネルギー自給率向上」の両軸を挙げている。より具体的な政策群としては、資源輸出の制限による国内加工産業の飛躍的成長を目指す点と、農業を軸とするバイオ由来も視野に入れたエネルギー産業の育成が挙げられている。

外交においては、インドネシアは従来から自国が大国間の対立に巻き込まれることを避ける方針について与野党で見解が一致しており、今後もタイと同様に等距離外交を重視していくとみられる。同国の外交面の特徴として、政権組閣に際して4党以上の連立が必要となるため、大統領と議会間で外交意識にズレが生じやすい点が挙げられる。また、前大統領のジョコウィ氏が闘争民主党に所属しながらも、グリンドラ党から出馬しているプラボウォ氏を支援したことで、議会の最大政党と第2党の対立が確定的なものとなっている。

経済面では、中国からの継続的なインフラ投資や経済支援、貿易依存が顕著で、その影響力が鮮明である。さらに、米国の外交政策がこうした中国偏重の状況を是正するアジェンダを提示できていない点も、インドネシア政府が米国にフラストレーションを抱える一因とされる。なお、プラボウォ氏自身の問題も最後に挙げられる。同氏は過去にスハルト政権下で反体制派の粛清を主導していた背景から、西側諸国からは人権問題の観点で警戒されている。西側からの冷遇が進めば、中国への傾斜が一層強まる可能性も考えられる。

ⅰ 中国人民共和国中央人民政府, “国务院关于印发《中国制造2025》的通知”(2024年5月15日閲覧)

ⅱ 中国人民共和国外交部, “Wang Yi Holds a Meeting with Assistant to the US President for National Security Affairs Jake Sullivan”(2024年5月15日閲覧)

ⅲ Business Insider, “Biden and Xi sought to pull away from deepening conflict. They failed.”, Tom Porter(2024年5月16日閲覧)

ⅳ タイ投資委員会, “Foreign Direct Investment Statistics and Summary”, International Affairs Division(2024年11月7日閲覧)

ⅴ ベトナム計画投資省, “Foreign Direct Investment Situation”(2024年5月17日閲覧)

ⅵ 日本経済新聞, “カンボジア観光地に幽霊ビル500棟 中国一帯一路の傷痕”(2024年4月10日, 2024年5月17日閲覧)

日系自動車メーカーでアジア・中国の事業企画を担当。2007年に当社入社。大企業向けの欧米、中国、アセアン市場での事業戦略構築案件を中心に活動。18年2月より現職。バンコクを拠点に東南アジアへの日系企業の進出戦略構築、実行支援、進出後企業の事業改善等のテーマに取り組む。

製造業全般の現場管理サポート、業務効率化サポートや新工場立ち上げなどを経験。2021年にMURCタイに入社、タイをはじめ周辺国へのビジネス展開支援、市場調査、企業ベンチマークなどの業務を担う。