ASEAN・海外展開

ASEANの地政学リスク ~米中対立とその影響を巡る新たな局面~

2024.12.24

最終更新日:

公開日:

コロナ禍を経た世界は、ロシアのウクライナ侵攻やイスラエル・ハマス戦争、米中対立やグローバルサウスの台頭など新たな課題に直面しています。アジア新興国では、「中所得国の罠」や競争環境の変化が浮き彫りになる中、日本企業は地政学的リスクへの対応やグローバルサプライチェーンの再構築が求められています。本稿では、アジア経済の現状をタイを中心に整理し、老舗企業の知恵と歴史的教訓から未来志向の経営のあり方を探ります。

目次

コロナ後のアジア経済を実質GDPベースで見ると、コロナ以前の水準に回復している国(中国、インド、インドネシア、シンガポール)と、回復が遅れている国(日本、フィリピン、タイ)があることが分かります(図表1)。日本は2022年に2019年の水準に戻りましたが、2024年にはフィリピンやマレーシアが115%まで成長した一方、日本は102%にとどまり、他のアジア諸国と比較しても低水準に推移しています。

タイの回復はさらに遅れており、ASEAN主要国の中でも最も低迷しています。タイ政府やシンクタンクの予測では、2025年の経済成長率は2.5%~3%程度と見込まれており、決して明るい見通しとは言えません。日頃接する機会の多い日タイ企業の経営者や在タイ外国企業の幹部も、口を揃えて厳しい見解を示しています。

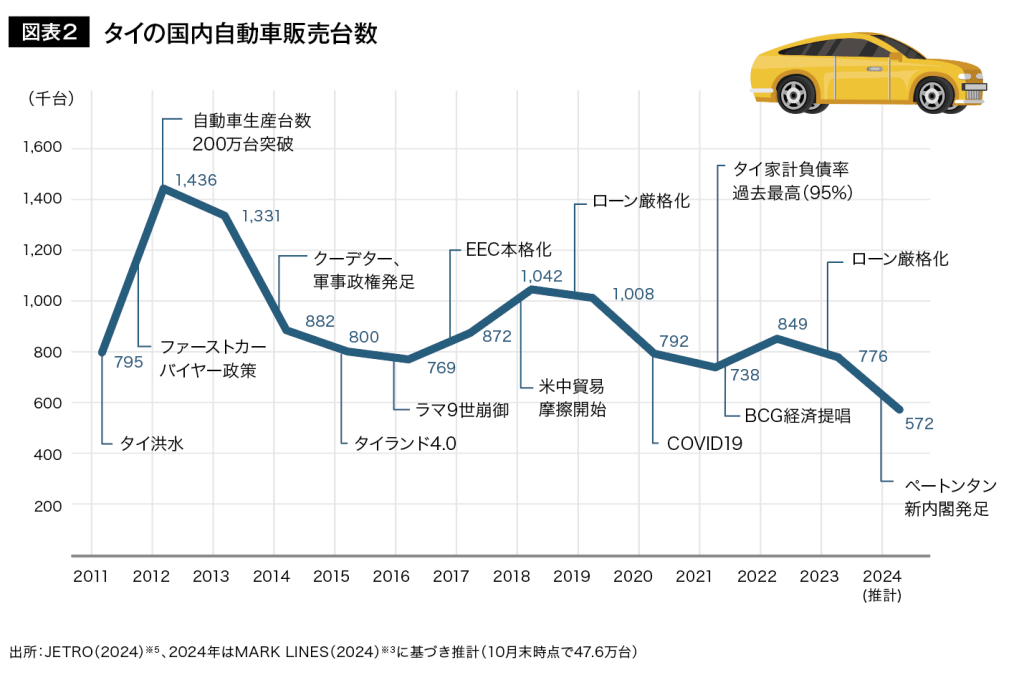

次に、これまで日系企業が大きな存在感を示し、タイの製造業を牽引してきた自動車産業の動向を見ていきます。自動車産業はタイのGDPの約10%を占め、年間輸出額は100億米ドルを超え、約85万人の労働者を雇用する基幹産業です。このうち製造部門には約52万人が従事しています※1。2023年には国内の自動車生産台数が184万台に達し、世界で10位、アジアでは中国、日本、インド、韓国に次ぐ5位の規模を誇ります。タイ政府は2003年に自動車産業を重点産業に指定し、ASEAN有数の自動車生産拠点として「アジアのデトロイト」の地位を確立しました。現在、この産業には、大手アセンブラーが30~40社、ティア1の部品サプライヤーが約700社、ティア2~3の部品サプライヤーが約1,000社存在しています※2。

過去10年間の自動車販売台数を見ると、ファーストカーバイヤー制度(初めて自動車を購入する消費者に対する税制優遇)の影響で市場が活性化した2012年から2013年をピークに、その後は需要の反動減や経済環境の変化により、市場が安定成長から成熟・停滞期へ移行していることが分かります(図表2)。2024年の自動車販売台数は、11月末時点で51万8,659台となっており、単純推計で年間57万台程度にとどまる見込みです※3。

この販売減少は、経済の減速、厳格化された融資規制、家計債務の増加、不良債権(NPL)の増加などが影響しているとされ、今後も販売不振が長期化する可能性があります。特に融資規制の厳格化は、信用力の弱い非給与所得層を直撃しており、ピックアップトラックを購入する層に大きな影響を与えていると指摘されています※4。

また、ASEAN諸国における2024年1~9月の自動車販売台数を見ると、インドネシアもタイ同様に、前年同期比で大幅な減少(▲16.2%)が見られ、需要低迷が顕著です(図表3)。一方で、フィリピンやベトナムでは、それぞれ前年同期比で9.4%、7.5%の増加を記録しており、地域間での動向の差が鮮明になっています。

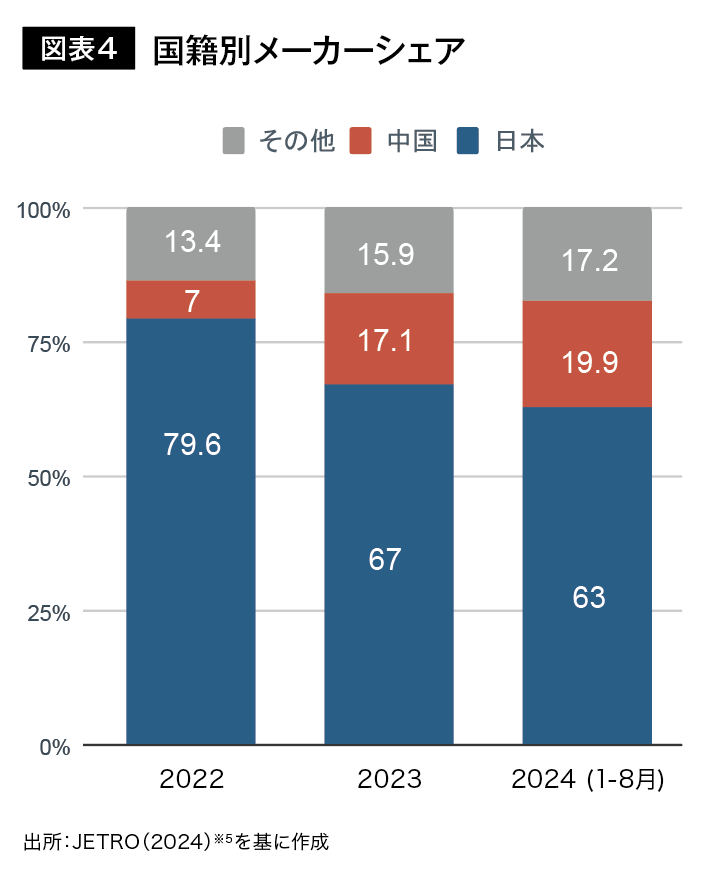

タイの自動車市場では、日系企業が中国企業との厳しい競争に直面しています。自動車販売台数(乗用車)の市場シェアを見ると、2022年から2023年にかけて日系企業のシェアは約1割減少し、79.6%から67.0%に縮小しました(図表4)※5。メーカー別では、トヨタの市場シェアが2022年から2023年にかけて増加したものの、2024年1~8月には28.6%と減少傾向にあります。一方、ホンダは2023年の19.4%から2024年には19.8%とわずかに回復していますが、依然として低水準にとどまっています。

その他のメーカー(スズキ、マツダ、日産)のシェアは継続的に減少しており、特に日産は1.7%にまで縮小しています(図表5)。全体として、上位メーカーの市場シェアは減少傾向が続き、中国を中心とする企業との競争がさらに激化しています。

第41回タイ国際モーターエキスポ2024(11月28日〜12月10日)の販売台数を見ると、トヨタが8,297台で1位、BYDが6,917台で2位、ホンダが5,081台で3位、アイオンが3,668台で4位、MGが3,311台で5位となりました※6。エキスポ期間中の販売台数は過去5年間で最高の54,513台を記録し、そのうち4割強をEV(電気自動車)が占めています。

特に、中国製EVはタイ政府のEV優遇策を背景に、2022年および2023年で急速に市場シェアを拡大しました。2024年11月末時点でのタイ乗用車市場における中国メーカーのシェアは、BYDが39.4%、SAICモーター・CP(MG)が13.0%、NETAが11.3%、CHANGANが8.3%、AIONが7.4%となっています※7。

中国国内の経済成長の低迷により自動車市場の成長も減速する中、中国系企業はASEANを含む海外市場への販路拡大を強化しています。今後は電気自動車の現地生産を本格化させる見込みで、ASEAN市場における日系企業を取り巻く競争環境は一層厳しくなると予想されます。

タイの経済成長は、日本企業を中心とする外資を積極的に受け入れ、自動車産業を軸とした関連産業の集積によって一定の成功を収めてきました。このため、経済自由化を推進し、レムチャバン港やマプタプット港、幹線道路、空港などのインフラを整備し、迂回輸出の拠点として工業化を達成してきたのです。しかし、このキャッチアップ型の経済成長モデルは、生産性の伸び悩みや資本の限界生産力の低下により限界に近づいています。今後は、新たな経済政策や産業育成を通じて、中所得国の罠(middle income trap)からの脱却を目指さなければなりません。

中所得国の罠から脱却するには、多くの課題を乗り越える必要があります。低所得国から中所得国への移行に比べて、中所得国から高所得国への移行の難易度は格段に高いとされています。この問題が明確に議論されるようになったのは2007年頃からですが、1960年時点で101あった中所得国・地域のうち、2008年までの約50年間で高所得国へ移行できたのはわずか13ヵ国・地域に過ぎません。タイ政府も、中所得国の罠から脱却するためにさまざまな政策を展開していますが、大きな成果は見られていないのが現状です※8。

こうしたタイが抱える構造的課題や経済成長の鈍化については、既に多くの文献で指摘されています。次章では、昨今注目を集めている地政学リスクの高まりとグローバルサプライチェーンの再構築に焦点を当てていきます。

※1 ILO (2024) “Decent Work and Responsible Business Practices in Thailand’s Automotive Manufacturing Sector”,

※2 YCP (2022年12月20日) 「タイ自動車産業、2023年の市場トレンド」, https://ycp.com/ja/insights/article/thailand-automotive-industry-trend-2022

※3 MarkLines (2024年12月24日) 「自動車販売台数 タイ 2024年」,

https://www.marklines.com/ja/statistics/flash_sales/automotive-sales-in-thailand-by-month

※4 THAIBIZ (2024年11月11日) 「タイで自動車の家計負債の上昇と自動車市場への影響」, https://th-biz.com/nomura-202411

※5 JETRO (2024) 「ビジネス短信」, https://www.jetro.go.jp/view_interface.php?blockId=38653734

※6 The Nation (2024年12月11日) “Motor Expo 2024 sees record bookings despite market challenges”,

https://www.nationthailand.com/business/automobile/40044046

※7 JETRO (2024年12月12日) 「ビジネス短信」, https://www.jetro.go.jp/view_interface.php?blockId=38924368

※8 藤岡資正編著 (2018) 『新興国市場と日本企業』同友館

新型コロナウイルス感染症による混乱が収束しつつある中、ロシアのウクライナ侵攻や中東情勢の悪化に加え、台湾有事の懸念や北朝鮮によるミサイル発射問題など、国際情勢は依然として不透明で、厳しい状況が続いています。また、2024年には各国で多くの選挙が実施され、特にアメリカ大統領選挙でのトランプ氏の再選は、今後の世界経済に大きな影響を及ぼすと考えられます。この影響で経済活動のディカップリング(分断)が進み、各国は経済安全保障の観点からグローバルサプライチェーンの強化に取り組み始めています。

タイを中心とするメコン地域では、タイプラスワン戦略に見られるように、日系製造企業が地政学的リスクの顕在化以前から、グローバルサプライチェーンの再構築を進めてきました。しかし、この取り組みは、企業の競争力をメコン地域全体で強化するための地域事業戦略の一環として進められてきたものであり、既存の産業集積や技術力を活用しつつ高騰する人件費を補完するために、労働集約的な生産ブロックを近隣諸国へ移管するという、主に経済的観点からの対応だったのです※9。

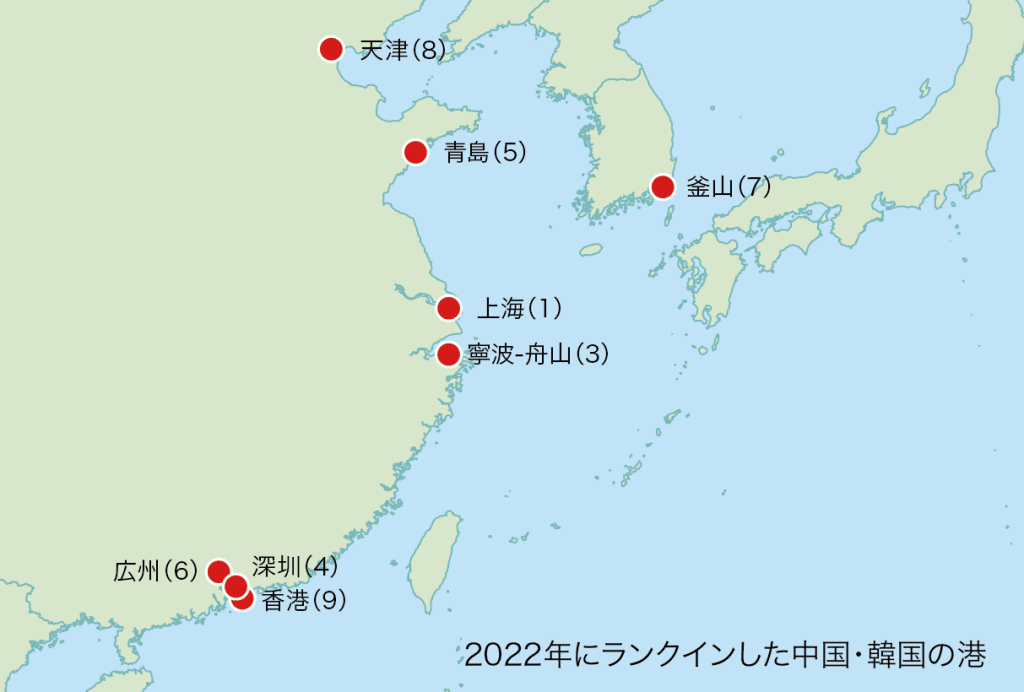

30年にわたる経済停滞に陥る日本とは対照的に、この期間における新興国の台頭は著しく、とりわけ中国の世界における影響力は強大なものとなっています。1989年の冷戦終結後、グローバル化が急速に進展する中、低コストで豊富な労働力を有するアジア新興国は外資を積極的に受け入れ、世界の工場としての地位を確立しました。現在では、これらの国々が世界の市場としても注目を集めています。言うまでもなく、グローバル化の恩恵を最も大きく受けた国の一つが中国です。世界主要コンテナ取扱量において、上海国際港務(SIPG)が14年連続で世界一位を維持しており、上位10位内の港のうち7ヵ所を中国が占めるなど、その影響力は圧倒的です(図表6)。

また、世界の空港貨物量ランキングにおいても、中国は上位10位に2空港がランクインしており、道路、港、空港といった物的インフラの整備が大幅に進んでいます(図表7)。同時に、中国は外資企業を積極的に受け入れることで、裾野産業の育成も着実に進めてきました。

このように、中国は石炭や木材など自国資源を輸出して得た外貨を活用し、工業製品を輸入するという従来の国際的分業体制から、裾野産業の充実、新技術開発への積極的投資、そしてグローバル人材の育成を通じて、戦略的に水平的分業体制へと移行してきたのです。

こうした経済大国としての中国の台頭は、米国との貿易摩擦を引き起こし、米中間でのディカップリング(経済分断)やディリスキング(リスク低減)が進む要因となっています。この影響はアジアにとどまらず、グローバルに波及しています。特に、日本にとっては、台湾有事により台湾海峡の通航が遮断される事態が発生すれば、海上輸送が滞り、台湾からの電子部品をはじめとする多くの輸入物資に甚大な影響が及ぶことが懸念されます。

ここで、日系主要製造業500社の海外売上比率を見てみると、この20年間で約20%増加しており、グローバルにサプライチェーンを構築する企業の経営活動が、地政学的リスクの高まりから受ける影響が甚大であることが分かります。これにより、日本の社会経済や企業活動も国際情勢の不安定さから強い影響を受ける状況が続いています(図表8)。

こうした状況に対応するため、企業経営においては、単に経済効率を追求するだけでなく、地球温暖化やパンデミック、自然災害といった危機への対応に加え、国家間や地域間の対立など、重層的かつ複合的なリスクへの対策が求められます。また、国レベルでは、経済安全保障の観点から、中国への過度な依存を避けると同時に、近隣諸国との関係性を一定のレベルに保つことが重要となるでしょう。

その際、「グローバルサウス」と呼ばれる国々との関係構築や、グローバルな視点でのバランス感覚も日本にとって重要な課題です。「自由で開かれたインド太平洋(Free and Open Indo-Pacific, FOIP)」の実現に向けて、あらゆるレベルでのASEANとの包括的かつ戦略的な互恵関係の構築が不可欠であり、この認識を広く共有していく必要があります。

※9 藤岡資正編著 (2015) 『日本企業のタイプラスワン戦略』同友館

東西冷戦の終結後、自由貿易が世界経済を発展させるという考えのもと、多くの貿易協定が締結され、米国を中心とした先進工業諸国や中国の経済成長に寄与し、タイを含むASEAN諸国もその恩恵を受けています。

米国主導の「グローバル化」は、さまざまな国際機構を通じて政治的な互恵性や経済的な開放性を促進し、自由な交易を推進する仕組みとして進められてきました。その基盤にはルールに基づく国際秩序の構築があり、国家間の関係強化と、法の支配による国際紛争の平和的解決を目指してきたのです。つまり、自由な経済活動の拡大を通じて各国の繁栄を促進し、経済的な結びつきと法の支配による秩序を基盤に、戦争のコストを増大させることで力の支配を抑止する意図がありました。

しかし、近年の国際情勢の悪化により、第二次世界大戦以降、米国を中心に築かれてきた国際秩序は揺らぎ、力による支配が台頭しています。さらに、リーマンショックやコロナ禍、近年の国際情勢の急速な悪化に伴い、国内の不況や貧富の格差拡大への不満が高まった結果、経済的リベラリズムへの反発が強まり、米国を中心とする西側先進国でも自国主義が勢いを増しています。このように、西側諸国によって推進されてきたルールに基づく国際秩序が崩れつつあり、経済活動が政治的駆け引きの材料として利用される場面が増えています。

つまり、米国主導のグローバリゼーションが中国をはじめとする新興国の経済成長を後押しした一方で、米国をはじめとするG7諸国の影響力が相対的に低下したことにより、米国依存型の国際秩序や経済安全保障の基盤が大きく揺らいでいるのです。こうした中、NATO、AUKUS、QUADといった枠組みに加え、経済制裁や外交圧力を「多国間」で連携して行う「総合抑止力」の強化が急務となっています。

経済安全保障の観点から、日本では戦略物資のサプライチェーン強靭化や重要物資の国内生産拠点整備、半導体トップ企業の国内誘致などが進められています。一方で、企業レベルでは、自然災害やコロナ禍によるサプライチェーンの逼迫、ウクライナや中東情勢の悪化といったリスクに対応するため、従来の経済効率性を重視したグローバルサプライチェーンの構築を通じたジャスト・イン・タイム(Just in Time)のみではなく、サプライ・ネットワーク化を通じて地政学的リスクに備えるジャスト・イン・ケース(Just in Case)への対応が求められています※10。

この中で、日系製造業を中心に、中国への依存度を引き下げるためのオンショアリング(国内回帰)や、チャイナ・プラス・ワン戦略の一環として、ベトナムを中心とするASEAN諸国への投資が進められています。また、サプライチェーンの脆弱性を補完するためには、サプライチェーンの複線化(replication)、分散化(diversification)、近隣地域化(regionalization)、国内回帰(reshoring)などに加えて、友好国との長期的かつ持続可能な経済関係を重視したフレンドショアリングも重要になるでしょう※11。

さらに、米中対立や西側諸国とロシア、中国の対立が先鋭化するにつれ、いずれの陣営にも直接与せず、適度な距離を保ってきた「グローバルサウス(Global South)」と呼ばれる国々への注目が高まっています※12。

グローバルサウスとは、インド、ブラジル、タイ、南アフリカなどの南半球を中心とする新興国・途上国の総称で、主に北半球に位置する先進国との対比として使われます。ただし、民主主義国と権威主義国の分断が進む中で、いずれの陣営にも明確に属さず、一定の距離を保つ国々を総称する意味でも用いられることがあります。冷戦時代には「第三世界」とも呼ばれていましたが、現在のグローバルサウスは当時と比べて大きく経済成長を遂げ、膨大な人口と豊富な資源を有することから、いずれの陣営にとっても無視できない重要な存在となっています。実際、グローバルサウスとほぼ同義で用いられるG77(中国を除き133ヵ国)の世界人口に占める割合は2020年時点で58.9%を占めており、名目GDPは2050年までに米国や中国を上回るという推計もあります。

中国も、米国やロシア・EUとの「大国外交」、日本など近隣諸国との「周辺外交」、国連などを通じた「マルチ外交」に加え、近年ではグローバルサウスを対象とした「南南外交」を展開しています。日本にとっても、グローバルサウスとの関係構築は重要な課題です。グローバルサウスに言及した論文や記事、書籍の数は2022年から2023年にかけて日本で急増しており、このテーマに対する関心の高まりが伺えます(図表9)。

グローバルサウスの中で、ひときわ存在感を放つのがインドです。2023年1月、インドは「グローバルサウスの声サミット」を開催しました。モディ首相は、サミットで「グローバルな課題の大部分はグローバルサウスが生み出したものではないにもかかわらず、その影響は私たちグローバルサウス(we, the Global South)が大きく被っている」と述べ、グローバルサウスの声がこれまでも頻繁に無視されてきたことを強調しました。

現在、グローバルサウス諸国の多くはロシアや中国との関係を維持しつつ、自国の実利を優先し、両陣営から一定の距離を保っています。特にインドはウクライナ情勢においても中立を維持し、西側の経済制裁には加わらず、ロシアとも合理的に実利を得る形での関係を築いています。このように、インドは外向きには自らをグローバルサウスの一員として位置付けつつ、グローバルサウス戦略を国益を追求する手段の一つとして活用しているのです※13。

ASEANとの関係では、中国が2021年にASEANとの関係を戦略的パートナーシップから包括的戦略パートナーシップに格上げしました。米国も2022年末にASEAN・米国包括的戦略パートナーシップ構築のための共同宣言を発表しています。

こうした中、ASEAN内で比較的堅調に経済成長を遂げてきたタイは、経済成長の鈍化や少子高齢化に直面し、中所得国の罠からの脱却に苦しんでいます。また、ベトナムやカンボジア、フィリピンなどの他国との経済格差が縮まりつつあることに対し、危機感を抱いています。特に、国際政治の舞台ではフィリピンが高い存在感を示しており、人口規模ではインドネシアに、経済成長率や潜在力ではベトナムやカンボジア、ラオスなどに優位性があります。

さらに、BRICSは2024年1月時点で、世界の原油生産量の41%、人口の47%、GDPの36%を占め、G7の経済規模を上回るとされています。タイが2024年にロシア・カザンで開催されたBRICS第16回会議でASEAN初のBRICS加盟申請を行った背景には、インドネシアがOECD加盟申請を進める中、国際社会での自国の存在感を示す意図があると考えられます。また、インドネシアも2024年10月にBRICSへの加盟を表明しています。

現在では、さまざまな経済ブロックが互いに競争しつつも連携することで、自由貿易協定(FTA)は非常に複雑化し、専門家でも容易に把握できないほどの絡み合いを見せています※14。この状況は、複数の要素が複雑に絡み合うスパゲティ・ボールに例えられ、「スパゲティ効果」とも呼ばれます。こうした中、日本が明確な戦略を持たず巨大な両陣営のいずれかに接近していく現状は、ブラックホールに近づいた天体が細長く引き伸ばされ、最終的に中心へ飲み込まれる「スパゲティ化(spaghettification)」のようにも見えます。このような事態を避けるためにも、グローバルサウスが示している絶妙なバランス感覚を日本も見習うべきなのではないでしょうか。

先に述べたように、民主主義国と権威主義国の分断は、貿易や投資に一定の制限をかけることで、人や物の移動を自由にするグローバル化の流れに歯止めをかけることになります。その結果、企業レベルではグローバルサプライチェーンの再編、サイバーセキュリティの強化、基幹インフラやデータの保護が急務となっています。特に、アジアに進出する日系製造業では、地政学的リスクの高まりに対応するため、グローバルサプライチェーンの再編の一環として、チャイナ・プラス・ワン戦略が再び加速しています。

こうした経済活動の再編成が国レベルに与える影響については、ジェトロ・アジア経済研究所の研究(熊谷・磯野 2015)や『通商白書2023』などで、シナリオごとに分かりやすく整理されています。以下では、その内容を見ていきます。

第一に、いずれかの陣営の制裁に加わる場合には経済的に負の影響を受ける。

第二に、グローバルサウスはこうした分断から「漁夫の利」を得る。

第三に、いずれの影響も、分断が大きくなればなるほど大きくなる。

つまり、現在の状況が悪化すればするほど、経済制裁に加わる国々はより大きな経済的負担を強いられる一方、制裁に加わらず一定の距離を保つ国々はより大きな利益を享受するということです※15。この観点から見れば、インドの対応は極めて合理的であるといえます。また、西側諸国や権威主義国側がグローバルサウスを自らの陣営に引き込むことが容易でないことも理解できるでしょう。

いずれにしても、日系企業としては地政学的リスクがある地域への依存度を抑えつつ、激動の国際情勢における存立基盤を確立するための戦略が求められます。具体的には、CLMVT(カンボジア・ラオス・ミャンマー・ベトナム・タイ)諸国との関係強化や、インドをはじめとするグローバルサウスとの付き合い方を再考することが必要です。その際、日本が「選ぶ側」から「選ばれる側」に変わったことを認識した上で、国、企業、そして個人として「選ばれる魅力」を磨く努力が重要となるでしょう。

※10 Zhang, H. & Thi Thanh Ha Doan (2023) “Global Sourcing and Firm Inventory during the Pandemic”,

RIETI Discussion Paper, (23-E-018)では、在庫管理の観点からJust in Caseという表現を用いている。

※11 藤岡資正編著 (2015) 『日本企業のタイプラスワン戦略』同友館

友好国との経済的つながりを強化する動きは「フレンドショアリング」とも呼ばれる(関志雄 (2024) 「加速する外資企業の中国撤退」『中国経済論:実事求是』RIET)。

※12 藤岡資正 (2024年9月7日)「絶妙なバランス感覚で実利取るグローバルサウス」『東洋経済ONLINE』, https://toyokeizai.net/articles/-/818017

※13 溜和敏 (2024) 「現代日印関係におけるグローバルサウス」『国際問題』No.718, 46-56

※14 ASEANが締結しているFTAについては、助川成也 (2024) 「ポスト・グローバル化時代の在ASEAN日系企業のサプライチェーン」『政治研究』第15号を参照。

※15 詳しくは、磯野生茂 (2023) 「グローバルサウスの経済的影響力:世界経済の『第三の極』をどうとらえるか」『IDEスクエア』アジア経済研究所を参照。

歴史を振り返ると、戦争や大恐慌、パンデミックなどの世界的な危機は、従来の社会・政治制度や経済構造を崩壊させる一方で、変化への抵抗を弱め、新たな体制や技術の導入を促し、社会や産業の変革を加速させる契機となってきました。

米国の作家マーク・トウェインは「歴史は韻を踏む」という言葉を残しています。この危機的ともいえる現状を悲劇として繰り返さないためには、私たち一人一人が適切な問題意識や危機意識、そして当事者意識を持たなくてはなりません。

時代は過渡期を迎え、従来当たり前とされていたことが当たり前ではなくなり、国、組織、個人の根幹を揺るがすリスクが顕在化しています。地政学的リスクに加え、地球温暖化、パンデミック、サイバーリスクといった複雑かつ難解な課題が浮上し、まさに「変化と断絶の時代」を迎えていると言えるでしょう。

さらに、グローバル化の後退、経済活動のディカップリング、グローバルサウスの台頭にみられる世界の多極化、自国主義の拡大といった動向が、これまでグローバル企業が前提としていた国際秩序やビジネス基盤そのものを揺るがしています。ピーター・ドラッカーは著書『断絶の時代』で、「今や、経済も技術も断絶の時代に入っている。われわれは、この時代をさらに偉大な発展の時代にすることができる。ここで明らかなことは、技術、経済、産業、ガバナンス、マネジメントのすべてが、断絶の時代に入るということである」と指摘しており、現代はまさにその通りの状況にあります。

こうした断絶の時代において、経営者は地政学的リスクやAI・デジタル化への対応など、多くの課題に柔軟に対応する組織体制の構築とガバナンスの見直しを迫られることになります。どの時代においても経営や組織を取り巻く環境は変化しており、こうした環境への適応や新たな環境の創造こそが経営のカギとなるのです。

ギリシャの哲学者ヘラクレイトスが「人は同じ川の水に二度と入ることはできない」と述べ、「パンタ・レイ(万物は流転する)」を説いたように、『方丈記』の「ゆく河の流れは絶えずして、しかももとの水にあらず」という言葉が示すように、洋の東西を問わず、この世のすべての現象は常に変化しており、永遠不変なものは存在しないのです。

しかしながら、変化の波にばかり気を取られて自らを見失うと、その波に飲み込まれ、時代に流されるだけの存在となってしまいます。変化に対応することは必要ですが、それ以上に、内なる価値観に基づいた揺るぎない基軸を見出し、それを拠り所に未来の「ありたい姿」を描き、自律的かつ能動的に行動することが重要です。

グローバル資本主義によってアジア諸国は多くの恩恵を受ける一方、社会のあらゆる場面に市場原理が急速に浸透したことで、社会資本や社会的価値が経済的価値へと置き換わられていくことになりました。グローバル資本主義は、その過程で失われた社会の安心や安全、人々の信頼関係や安らぎ、経済的格差の拡大・経済の不安定化・環境問題といった副作用、貨幣では測ることのできない豊かさの喪失などについての配慮が十分ではなかったといえます。そしていつからか、自らの人生を切り売りして賃金を得るために、私たち自身が「商品化」してしまっていることすら気がつかなくなってしまうのです。

第二次世界大戦中、ポランニーは著書『大転換』の中で、「市場経済のもとでは、自由も平和も制度化することはできなかった。というのは、市場経済の目的は利益と繁栄を作り出すことであり、平和と自由を作り出すことではないからである」と述べています。

戦後の日本経済が大きく成長した背景には、市場原理を超えた企業間、企業と従業員、金融機関と事業会社、政府と民間部門などの間で長期的・継続的な関係を構築し、取引費用を削減したことがあります。一見すると経済合理性から逸脱するような企業行動こそが、市場原理だけでは解決することのできない課題群への対応を可能にし、その結果、社会的な存在として企業は永続していくのです※16。

日本には、世界的にも多くの老舗企業が存在します。これらの企業は、何代にもわたり「のれん」を守り続け、幾度となく環境の荒波にさらされながらも経営を存続させてきました。こうした老舗企業の経営者がよく口にする「不易流行」という言葉には、時代がどれだけ変化しようとも変わらないもの、変えてはならないもの(不易)を守りつつ、時代の変化に応じて変えるべきもの(流行)を見極め、柔軟に対応するという英知が込められています。つまり、老舗企業が受け継いできた「のれん」とは、大きな時代の流れの中でただ守るだけのものではなく、変化の荒波に揉まれ、磨かれることで、その価値を高めていくものであると言えるでしょう。

こうした経営観は、万物流転や諸行無常といった言葉に共通する「無常観」と通じるものがあります。老舗企業の経営に学ぶべきは、時代や流行の波に流され刹那的に生きるのではなく、確固たる基軸や視座を持つことで、変化を冷静に見つめ、その流れを掴み取る姿勢でしょう。そのためには、しっかりとした思索の基盤を構築し、永遠なるものを見つめる知の作法を身につけることが重要です。それに加え、消えゆく時と流れの中に精神と肉体を集中させ、自らをも絶えず更新し続けることが求められます。

長期的な視点で地域社会への貢献や永続性を重視する老舗企業や長寿企業の経営観は、短期的な経済利益や株主価値の最大化を目的とする経営とは一線を画します。利益(りえき)は唐語読みで「りやく」とも読まれますが、これは「御利益(ごりやく)」という言葉からも分かるように、仏教の言葉で「仏の恵み」を意味する語源を持っています。自らを益する功徳(くどく)に対し、他者を益することを「利益(りやく)」と呼びます。つまり、他人や地域を含むステークホルダーに貢献することで、社会に必要とされる存在となり、「社会の公器」として企業の存立基盤が確立されるのです。

ビジネススクールでは、ステークホルダーを「利害関係者」と表現することがありますが、日本を代表する多くの経営者は、従業員や顧客、地域社会を単なる利害関係者ではなく、「共に社会を構成する仲間(カンパニー)」として捉え、より良い社会の実現に向けて協力してきたことがうかがえます。福沢諭吉が説いた「社中」の精神にも通じるこの考え方は、欧米や他国から謙虚に学び、学ぶことへの貪欲さを持ち続け、それを愚直に実践することで、戦後の焼け野原から日本を復興させた先人たちの姿勢そのものです。

現代においては、こうした学びへの貪欲さや実践力は、インドや中国といった新興国の学生やビジネスパーソンに見られます。一方で、日本では政治任せやメディア・SNSの情報に依存して思考停止に陥る傾向が懸念されています。いまこそ、「独立自尊」の精神を取り戻し、自ら考え、工夫し、学び行動することが求められているのではないでしょうか。

先日、東京の私立中学・高等学校のグローバルコースで講演をする機会がありました。その学校の理念は「Noblesse Oblige(高貴なる者の義務)」であり、生徒たちは素直で礼儀正しく、目を輝かせていました。未来がどうなるかではなく、次の世代にどのような世界を残したいのか、そして自分たちはどうありたいのか——そうした自律的なあり方がいま問われているのです。

※16 石田梅岩「石門心学」では、商人は商いを通じて社会貢献をする存在であり、何よりも信義を重んじなければならないと説いてる。合わせて、中谷巌 (2008) 『資本主義はなぜ自滅したのか』集英社インターナショナルを参照。

英オックスフォード大学より経営哲学博士・経営学修士(会計学優等)。チュラロンコン大学サシン経営大学院エグゼクティブ・ディレクター兼MBA専攻長、ケロッグ経営大学院客員研究員などを経て現職。NUCBビジネススクール、早稲田ビジネススクール客員教授。神姫バス(株)社外取締役、アジア市場経済学会会長、富山文化財団監事などを兼任。

1982年設立のチュラロンコン大学サシン経営大学院は、ケロッグ経営大学院とのジョイントディグリーを特徴とし、マーケティングやファイナンスに強みを持つ。2011年に藤岡資正教授が設立したサシン日本センターは、同経営大学院附属のリサーチ&コンサルティングセンターで、企業支援、調査・研究、コンサルティング、幹部研修などを通じて日タイ連携を促進している。