経済的威圧とは何か

2026.01.20

最終更新日:

公開日:

海外駐在員は居住地が変わることで、日本と海外双方の税務ルールに対応する必要があります。日本に居住していない場合でも、日本国内で課税される可能性があるため、課税範囲や手続きの違いを正しく理解することが重要です。本稿では、赴任前の準備から帰任後の確定申告まで、駐在員が押さえておくべき日本の税務ルールを詳しく解説します。

目次

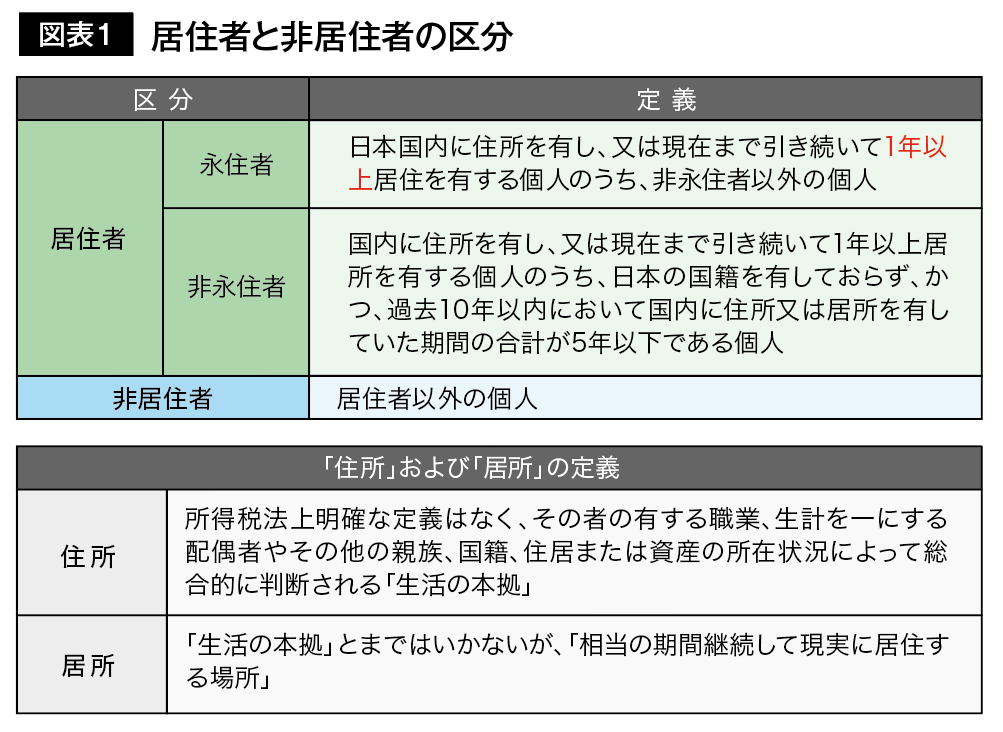

海外赴任者がまず知っておくべきポイントの一つに、「居住者」と「非居住者」の区分があります。どちらの区分に属するかによって、課税される所得の範囲が異なります(図表1)。

日本国内の会社に勤める給与所得者が、1年以上の予定で海外の支店などに転勤する場合、一般的には日本国内に住所を有しない者と見なされ、所得税法上の非居住者に区分されます。実務上は、その海外勤務者の海外での勤務期間が契約等であらかじめ1年未満と定められている場合を除き、海外で継続して1年以上居住するものと判断されます。

▶当初3年間の海外勤務を予定して出国したものの、諸事情により半年で帰国した場合

結果的に勤務期間が1年未満になったとしても、当初非居住者とした判定を遡って訂正することはありません。この場合、帰国するまでの期間は非居住者で、帰国後に居住者となります。

▶当初半年間の海外勤務を予定して出国したものの、諸事情により1年間延長した場合

結果的に勤務期間が1年以上になったとしても、当初居住者とした判定を遡って訂正することはありません。この場合、延長するまでの期間は居住者となります。

居住者区分に基づく課税範囲は、居住者の場合、所得が生じた場所に関わらず国内外のすべての所得が課税対象(全所得課税)となり、非居住者の場合は日本国内の源泉所得のみが課税対象となります(図表2)。

ただし、同一年度内に居住者区分が変更された場合、変更前後のそれぞれの区分ごとに課税所得に対して所得税が課せられるため、年末時点で居住者または非居住者であるからといって、その年中の課税対象がすべて「全所得課税」または「国内源泉所得のみ課税」となるわけではありません。

▶ その「勤務」がどこで行われたかが判断基準に

日本の非居住者である海外駐在員であっても、国内源泉所得については課税されます。海外勤務者が受け取る給与が国内源泉所得または国外源泉所得のいずれに該当するかは、その「勤務」がどこで行われたかによって判断されます。したがって、国内での勤務に対して支払われる給与は国内源泉所得に該当し、国外での勤務に対して支払われる給与は国外源泉所得に該当します。この際、給与がどこで支払われたか(支払場所)は関係ありません。

▶ 役員報酬や賞与はすべて国内源泉所得に該当

一方で、役員の場合は、たとえその「勤務」が国外で行われた場合であっても、国内での勤務とみなされます。そのため、内国法人から支払われる役員報酬や賞与はすべて国内源泉所得に該当します。ただし、内国法人の役員であっても、国外で内国法人の使用人等として常時勤務している場合(取締役X国支店長、取締役Y国工場長など)は、国内で行う勤務に基づくものだけが国内源泉所得に該当し、課税対象となります。

次に、海外勤務者が受ける経済的利益が、日本国内で課税対象となる給与に該当するかどうかについて、代表的な項目を挙げます。

また、別の論点として、海外出向期間中に日本で留守宅手当が支給される場合があります。たとえば、従業員が2年程度の予定で外国子会社に出向する際、出向中の給与のうち、現地国従業員の給与水準に相当する金額は現地子会社から直接支給される一方で、日本勤務時の給与との差額を留守宅手当として支給する場合です。

この場合、従業員は2年間の予定で外国子会社に出向しているため、日本を出国した日の翌日から非居住者となります。その従業員に対して出国後に支払われる留守宅手当は、非居住者への給与となります。非居住者への給与のうち、国内勤務に起因する部分は国内源泉所得として源泉徴収が必要ですが、このケースでは従業員の勤務が現地国で行われているため、国外源泉所得とみなされ、源泉徴収の対象にはなりません。

まず、日本を含む多くの国は、他国と租税条約を締結しています。租税条約の目的は、二国間における課税権の調整、国際的二重課税の排除、脱税および租税回避行為への対応、さらには投資や経済交流の促進にあります。本章で説明する短期滞在者免税(183日ルール)も、租税条約に基づく取り扱いの一つです。

183日ルールとは、「短期滞在者免税」に関する規定で、一定の条件を満たした短期滞在者に対して滞在先の国での所得税課税を免除する制度です。ここでは、日本の親会社の社員がシンガポールの子会社に出張するケースを例に説明します。

原則として、日本居住者がシンガポール国内で行った勤務に対して受け取る給与は、「国外源泉所得」に該当し、日本で課税されると同時にシンガポールでも課税対象となります。その場合、手続きが非常に煩雑になります。このような二重課税を避けるため、多くの租税条約に「短期滞在者免税」制度が設けられており、右記の要件を満たせば所得源泉地国(シンガポール)での課税が免除されます。ただし、日本との間で租税条約を締結していない国においては、この規定の適用はありません。

なお、(a)の滞在日数の数え方については、暦年(課税年度である1月1日から12月31日)で判定する場合と、連続する12ヵ月で判定する場合の2つのパターンがあります。そのため、該当する租税条約を確認する必要があります。

一方の締約国(日本)の居住者が他方の締約国内(シンガポール)において行う勤務について取得する報酬に対しては、次の(a)から(c)までに掲げることを条件として、当該一方の締約国(日本)においてのみ租税を課することができる。

(a) 報酬の受領者が継続するいかなる十二箇月の期間においても合計183日を超えない期間当該他方の締約国内に滞在すること。

→連続する12ヵ月のうち、合計183日を超えない期間、シンガポールに滞在すること

(b) 報酬が当該他方の締約国の居住者でない雇用者又はこれに代わる者から支払われるものであること。

→報酬がシンガポールの居住者でない雇用者又はこれに代わる者から支払われるものであること

(c) 報酬が雇用者の当該他方の締約国内に有する恒久的施設又は固定的施設によって負担されるものでないこと。

→報酬が雇用者(日本親会社)のシンガポール国内に有する恒久的施設(支店等)によって負担されるものではないこと

滞在日数を「暦年」で判定する国

・ ドイツ

・ 中国

・ 韓国

・ タイ

・ ベトナム など

滞在日数を「連続する12ヵ月」で判定する国

・ アメリカ

・ イギリス

・ フランス

・ オランダ

・ 香港

・ シンガポール など

海外勤務期間が1年未満であることが明らかな場合を除き、出国の翌日から日本の「非居住者」に該当することになります。この場合、年末調整や納税管理人※1の選任などの手続きが必要になる場合があります。

日本非居住者として1年以上の海外赴任が決まっている場合、会社側は時期を問わず年末調整を行わなければなりません。年末調整の手続き自体は、年度末に行われる通常の年末調整と同様ですが、この場合には以下のような点で対応が異なります。そのため、海外赴任が予定されている場合は、年末調整の対応について会社に確認しておくことが重要です。

※1 納税管理人とは、納税者に代わり申告書の提出や納付などの税務手続きを行う代理人を指します。納税管理人を定める場合は、出国の日までに届け出を行う必要があります。

・ 各種控除:医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除

控除額は、居住者期間内に支払った金額を基に計算します。

・ 人的控除:配偶者(特別)控除、扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除

控除額は、海外へ出発する日までに納税管理人の届出をした場合、その年の12月31日時点で判定されます。

一方、納税管理人の届出をしないで出国した場合は、出国日を基準に判定されます。

・ 雑損控除、寄附金控除、基礎控除

控除額は、1年を通じて計算します(非居住者期間に生じたものも対象となります)。

ただし、非居住者期間内の雑損控除については、国内資産から生じた損失のみが控除対象となります。

非居住者期間の所得控除として認められるのは、雑損控除・寄附金控除・基礎控除に限られます。

住宅ローン控除は、居住者が毎年12月31日まで引き続きその住宅に居住している場合に適用されます。そのため、海外勤務者として年の途中で非居住者となり出国した場合、たとえ家族がその住宅に引き続き居住していたとしても、出国の年以降は住宅ローン控除を受けることはできません。

ただし、帰国後に再びその住宅に居住した場合、再居住した年以降については再度住宅ローン控除の適用を受けることが可能です。この再適用を受けるためには、出国時までに所轄税務署に「転任の命令等により居住しないこととなる旨の届出書」を提出する必要があります。

住民税は、毎年その賦課期日(1月1日)時点で市町村内に住所を有する個人に対して、前年度の所得に基づき課税されます。そのため、例えば2025年12月31日までに出国し住民票を除いた場合、2026年1月1日時点で日本に住所がないこととなり、2025年1月1日から12月31日までの所得に基づく住民税を2026年に支払う必要はありません。

海外勤務者が出国し、居住者から非居住者になる場合、その者が給与所得のみを得ている場合は、役員に該当しない限り、出国後の給与は国外源泉所得とみなされ、日本国内では課税されません。この場合、出国直前に年末調整を行うことで、日本での課税関係は終了します。

一方、その者が日本で不動産収入など給与所得以外の所得を得ている場合、出国後も確定申告が必要となります。ここで、非居住者に代わって確定申告を行うのが「納税管理人」です。

たとえば、国内不動産の売却収入や賃貸収入がある場合、納税管理人を選定する必要があります。納税管理人を定める場合は、納税地を管轄する税務署に「納税管理人の届出書」を提出します。納税管理人は、日本の居住者であれば誰でもなれるため、税理士に限らず親族などに依頼することも一般的です。

なお、納税管理人を定めずに出国する場合、居住者期間に生じたすべての所得について、出国日までに準確定申告を行う必要があります。また、準確定申告を行った場合でも、非居住者期間に国内源泉所得が発生した場合には、翌年2月16日から3月15日までの間に、納税管理人を通じるなどして確定申告および納税を行う必要があります。

保有する株式の時価が1億円以上の場合などは、国外転出時課税制度の対象となります。具体的には、以下のいずれの要件も満たす居住者が国外転出する際に適用されます。

(a) 保有される有価証券等(匿名組合の出資持分を含む)の価額および未決済デリバティブ取引等の含み損益の合計額が1億円以上である者

(b) 国外転出の日前10年以内に、日本国内に住所または居所を有していた期間の合計が5年を超える者

国外転出時課税制度では、国外転出時に保有している有価証券等を譲渡し、同時に買い戻したものとみなされ、未実現の含み益に課税される仕組みになっています。

また、日本が締結している多くの租税条約においては、株式等を譲渡した場合の課税について、譲渡を行った方の居住地国にのみ課税権が認められています。そのため、多額の含み益のある株式等を保有している日本居住者が、株式譲渡益を非課税としている国(たとえばシンガポール等)に移住し、その国の居住者となった後にその株式を譲渡すると、含み益に対する課税を回避することが可能になります。

国際的にはこれを租税回避行為と位置付け、自国内に居住していた期間中の値上がり益に対しては、たとえ未実現であっても課税を行う制度が各国で導入され始めています。

以上のことから、上記の要件を満たす日本居住者が国外転出を行う場合、出国時までの所得についての確定申告に加え、国外転出時課税制度の対象となる場合があります。その場合、納税猶予制度の適用※2を受けるかどうかを検討し、納税猶予の適用を受けない場合には、国外転出時課税制度に基づき、含み益等に対する所得税を納付する必要があります。

なお、納税管理人の届出を行い国外転出した場合は、国外転出時点での有価証券等の価額を基に譲渡収益を計算し、国外転出した年の翌年3月15日までに所得税の確定申告および納税を行う必要があります。一方、納税管理人の届出を行わずに国外転出した場合は、国外転出予定日の3ヵ月前時点における有価証券等の価額を基に譲渡収益を計算し、国外転出の時点までに所得税の確定申告および納税を行う必要があります。

※2 国外転出時までに納税管理人の届出を行い、確定申告書に納税猶予を受ける旨の記載および明細書等を添付して一定の担保を提供した場合は、国外転出の日から5年4ヵ月間(申請により10年4ヵ月間)納税が猶予されます。

納税猶予期間中は、毎年3月15日までに、前年度末時点で保有する有価証券等に関する届出書(継続適用届出書)を提出することが義務付けられています。期限内に継続適用届出書を提出しなかった場合は、提出期限から4ヵ月を経過した日をもって納税猶予期間が終了するため、注意が必要です。

納税猶予期間が満了した場合には、納付すべき譲渡所得税に加え、納税猶予期間中に発生した利子税を納付する必要があります。また、納税猶予期間中に有価証券等を譲渡した場合は、納税猶予を受けている所得税のうち、譲渡した有価証券等に対応する部分の税額を、譲渡等を行った日から4ヵ月以内に納付しなければなりません。

なお、譲渡時の譲渡価額が国外転出時に申告した価額を下回る場合は、更正の請求を行うことで納付すべき所得税の減額を受けることができます。

海外赴任者の銀行口座

非居住者になった場合、原則として口座を解約しなければならない金融機関もあれば、非居住者向けのサービスを提供し、口座を継続して使用できる金融機関もあります。そのため、出国前に銀行の担当者へ出国の旨を伝え、口座の解約や継続に関する手続きを行う必要があります。

なお、国内に銀行等の口座を残す場合、所得税や住民税、固定資産税などの振替納税制度を継続して利用できるため、納税管理人制度とあわせて活用することで、納税漏れのリスクを軽減することができます。

海外赴任者の証券口座

非居住者になった場合、原則として証券口座は解約する必要がありますが、サービスを制限することで口座を維持できるなど、証券会社によって対応はさまざまです。そのため、出国日までに各証券会社へ確認しておくことが望ましいでしょう。

なお、住民税の観点から、出国する年に上場株式等を売却する場合、源泉徴収なしの特定口座または一般口座で売却すれば、その売却益に対する住民税は課税されません。そのため、出国前に検討すべき点の一つといえます。

同一の給与等に対して日本と海外の双方で税金が課される場合、これを「国際的二重課税」といいます。この二重課税を排除するため、日本の所得税法では「外国税額控除」という制度が設けられています。この制度は、外国の法令に基づき所得税に相当する税金(外国所得税)が課された場合、確定申告等を行うことで、その外国所得税を日本の所得税から控除できる仕組みです。

日本の非居住者が居住地国において外国税額控除の適用を受ける場合、日本で税金が課されたことを証明する書類の提出が求められることがあります。この場合、その非居住者は「源泉徴収に係る所得税の納税証明願」を作成し、源泉徴収義務者である支払者を経由して、その源泉徴収義務者の所轄税務署長に提出し、納税証明書を取得する必要があります。なお、この証明願には、以下の書類を添付する必要があります。

① 源泉徴収義務者が源泉徴収を行った際の「所得税徴収高計算書(納付書)」の写し

② 租税条約の適用を受けている場合は、「租税条約に関する届出書」の写し

日本の居住者が日本において外国税額控除の適用を受ける場合、確定申告書等に控除を受ける金額およびその計算明細を記載した書類を添付する必要があります。この場合、以下の証明書等が必要となります。

① 申告書の写し

② 現地の税務官署が発行する納税証明書

③ 納税告知書

④ 源泉徴収票

⑤ これらに準ずる書類

国内不動産の貸付対価は国内源泉所得に該当します。そのため、非居住者に対して日本国内にある不動産の賃借料を国内で支払う場合には、原則として20.42%の源泉徴収が必要とされています。不動産貸付対価を収受する場合には、この20.42%の源泉徴収が行われる点に留意が必要です。ただし、賃借人が個人であり、その個人またはその親族が居住の用に供する目的で借りている場合には、賃借料の支払い時に源泉徴収を行わなくてもよいこととされています。

また、非居住者が日本で不動産所得を有する場合、その年の翌年2月16日から3月15日までの間に日本で確定申告を行う必要があります。この際、源泉徴収された金額は申告で精算されます。年額税よりも源泉徴収された金額の方が多い場合は、申告書を提出することで差額の還付を受けることが可能です。

居住地国の税法が、居住者に全世界所得を対象に課税する仕組みを採用している場合には、日本の不動産貸付による所得も居住地国で課税されます。このように日本と居住地国で二重課税が発生した場合には、居住地国で外国税額控除等の適用可否を検討する必要があります。

会社が従業員に対して住宅取得資金を無利息で貸し付けている場合、その利息相当額の経済的利益は、国内では毎月の給与に加算され、課税(源泉徴収)が行われます。

一方、この従業員が海外出向により非居住者となった場合には、利息相当額の経済的利益は、従業員が労務を提供する対価の一部とみなされ、その所得源泉地は従業員の勤務地とされます。したがって、当該従業員の出国後の経済的利益に関する所得源泉地は現地国となり、日本では課税されません。ただし、現地国ではこの経済的利益に対して課税される可能性があるため、現地の税法を確認することが必要です。

非居住者期間中、日本に投資不動産を保有しており、日本で納税管理人を通じて確定申告を行っていた従業員が期の途中で日本に帰国した場合、帰国年は非居住者期間と居住者期間の両方が存在します(帰国までは日本の非居住者、帰国日の翌日から居住者)。

この場合、確定申告については、非居住者期間中の国内源泉所得と居住者期間中の全ての所得(国内源泉所得と国外源泉所得)を合算して、居住者として申告を行うことになります。たとえば、10月31日に帰国した場合、1月1日から10月31日までの不動産所得及び11月1日から12月31日までの不動産所得、それに11月1日以降に支払われた居住者としての給与所得について、翌年2月16日から3月15日までに確定申告を行う必要があります。

なお、この場合の確定申告において適用される各種所得控除(医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除)は、居住者期間(帰国後)に支払われた金額を基に計算されます。一方、配偶者(特別)控除や扶養控除などは、その年(帰国年)の12月31日時点の状況を基に判定・計算され、所得控除の種類によって取り扱いが異なる点に留意が必要です。

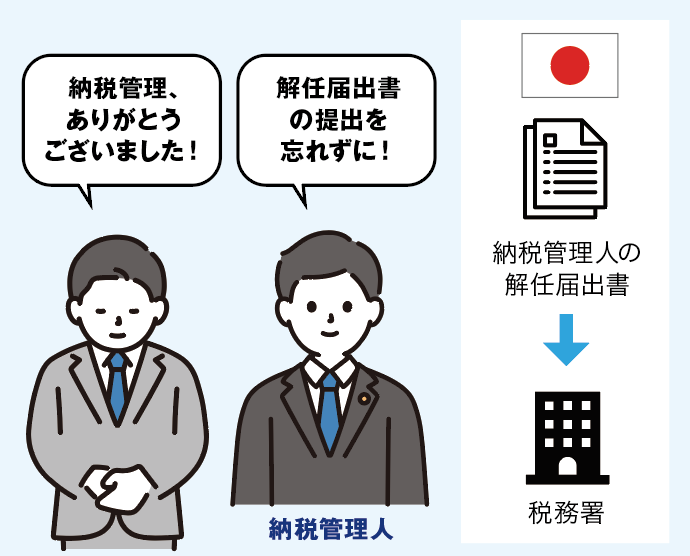

帰国までの期間について、非居住者として納税管理人を選任していた場合は、帰国後に納税管理人の解任手続きも必要となります(納税地の所轄税務署長に「納税管理人の解任届出書」を提出)。

その他にも、国外転出時課税制度による納税猶予を受けていた場合は、帰国した日から4ヵ月以内に更正の請求を行うことで、課税の取り消しが可能です。

このように、帰国後もさまざまな手続きを行う必要があるため、出国までにどのような手続きを行ったかを整理し、関係資料を保管・管理しておくことで、帰国後の手続きをスムーズに進めることができます。

海外赴任に関する税務・行政手続きは多岐にわたり、対応時期を誤ると後の手続きが煩雑になる場合があります。手続き漏れを防ぐため、赴任前、赴任中、帰任後それぞれのタイミングで必要となる税務・行政手続きを一覧表にまとめました。印刷して関係者間で共有したり、手続きの進捗管理にご活用ください。

九州大学経済学部卒業後、監査法人トーマツ(現・有限責任監査法人トーマツ)で会計監査・ヘルスケア事業コンサルに従事。税理士法人でIPO、M&A、ファンド組成等を経験後、シンガポールのファミリーオフィスで資産承継ストラクチャー構築に従事。現在は日本とシンガポールで企業の海外進出や個人の移住支援を行う。

株式会社JSBridge Fukuokaは、福岡を拠点に、海外進出を目指す企業やアジアから福岡へ進出する企業を支援している。さらに、事業計画の作成、資本政策の策定、投資家対応など、成長戦略を支えるコンサルティングサービスも提供している。